Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Розробка та апробація методики аналізу необоротних активів

Основну частину активів підприємства становлять необоротні активи (2007р. - 59,36%, 2008р. - 60,99% і в 2009р. - 56,14 %), більшу частину яких становлять основні засоби (2004 р. - 53,93%, 2005 р. - 57,34%, 2006 р. - 52,21%). Тобто підприємство має «тяжку» структуру активів, що свідчить про значні накладні витрати та високу чутливість до змін виручки. Частка необоротних активів у структурі балансу в 2009 р. у порівнянні з 2007 р. зменшилася на 3,22%.

Структура активів підприємства відображена на рис. 2.2.

Рисунок 2.2 - Структура активів підприємства у 2007-2009 рр., %

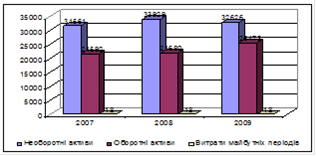

Як видно з аналізу необоротні активи за останній рік скоротилися на у порівнянні з 2008 р. як у відсотковому (4,86%), так і у вартісному вираженні, що сприяє прискоренню оборотності (рис. 2.3).

Рисунок 2.3 - Структура активів підприємства, тис. грн.

Для оцінки наявності та зміни обсягу основних засобів використаємо дані таблиці 2.2

Таблиця 2.2 Структура основних засобів підприємства

|

Найменування показника |

2007 |

2008 |

2009 | |||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% | |

|

будинки, споруди та передавальні пристрої; |

43619 |

45,24 |

45050 |

43,28 |

44649 |

42,12 |

|

машини та обладнання; |

36129 |

37,47 |

40239 |

38,66 |

40908 |

38,59 |

|

транспортні засоби; |

2124 |

2,20 |

2295 |

2,21 |

2242 |

2,12 |

|

інструменти, прилади, інвентар (меблі); |

6118 |

6,35 |

6574 |

6,32 |

6754 |

6,37 |

|

інші основні засоби |

241 |

0,25 |

241 |

0,23 |

237 |

0,22 |

|

бібліотечні фонди |

18 |

0,02 |

19 |

0,02 |

21 |

0,02 |

|

малоцінні необоротні матеріальні активи |

8160 |

8,46 |

9661 |

9,28 |

11189 |

10,56 |

|

Всього |

96409 |

100,00 |

104079 |

100,00 |

106000 |

100,00 |

Результати аналізу динаміки складу основних засобів підприємства за три роки не виявили істотних змін в зміні обсягу та складу основних засобів підприємства, а саме: обсяг зріс лише на 9591 тис. грн., пасивна частина основних засобів складає більше половини вартості загального обсягу. Така структура основних засобів негативно позначається на виробничій потужності, оскільки машини та обладнання складають лише третину від загальної їх суми (рис. 2.3).

Подібні статті по економіці

Системи інвестицій поняття, структура, принципи функціонування

Процес

розвитку ринкових відносин зумовлює необхідність подальшого дослідження

організаційно-економічних умов здійснення інвестиційної діяльності, формування

і використання інвестиційного потенціалу та удосконалення методів забезпеченн ...

Контроль розрахунків по оплаті праці та аналізу трудових ресурсів (на матеріалах Управління пенсійного фонду в Рокитнівському районі)

Ефективність функціонування та соціальний розвиток тих чи інших суб’єктів

господарювання забезпечується передусім формуванням належних індивідуальних і

колективних матеріальних стимулів, провідною формою реалізації яких є оплата

праці ...