Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Розробка та апробація методики аналізу необоротних активів

Дані аналізу показують, що за період з 2007 по 2009 не відбулося суттєвих змін у наявності та структурі основних засобів. Існує тенденція до збільшення вартості основних засобів як за основним, так і за неосновним видами діяльності.

Аналіз показників руху основних засобів підприємства представимо таблицею 2.4.

Таблиця 2.4 Аналіз показників руху основних засобів

|

Показники |

Значення | ||

|

2007 |

2008 |

2009 | |

|

Коефіцієнт оновлення |

0,0403 |

0,0803 |

0,0124 |

|

Коефіцієнт вибуття |

0,0117 |

0,0020 |

0,0087 |

|

Коефіцієнт приросту |

0,0286 |

0,0783 |

0,0037 |

|

Коефіцієнт зносу |

0,0474 |

0,0427 |

0,0328 |

|

Коефіцієнт придатності |

0,2974 |

0,3065 |

0,2862 |

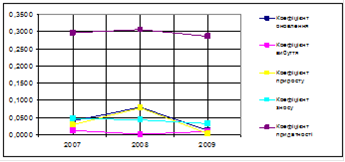

За даними таблиці відобразимо динаміку зміни показників руху основних засобів підприємства (рис. 2.4).

Рисунок 2.4 - Динаміка зміни показників руху основних засобів

Оцінка співвідношення розрахованих показників та динаміка їх зміни виявила наступне:

- інтенсивне оновлення основних засобів у 2007 та 2008 роках (4% та 8% відповідно) та неінтенсивне у 2009 році (1%);

- коефіцієнт вибуття менший за коефіцієнт оновлення, але має трохи інакшу, ніж коефіцієнт зносу тенденцію;

динаміка зміни коефіцієнта приросту співпадає з динамікою зміни коефіцієнта оновлення;

зменшення коефіцієнта зносу позитивно характеризує діяльність підприємства;

високий рівень зносу зумовив низький рівень придатності основних засобів (28,62% на кінець 2009 року).

Оцінимо рівень зносу основних засобів підприємства за даними балансу підприємства згідно з даними таблиці 2.5.

Таблиця 2.5 Знос основних засобів підприємства по роках

|

Показники |

Роки |

Відхилення | ||

|

2007 |

2008 |

2009 | ||

|

Залишкова вартість |

28674 |

31896 |

30341 |

1667 |

|

Первісна вартість |

96409 |

104079 |

106000 |

9591 |

|

Знос, тис грн. |

67735 |

72183 |

75659 |

7924 |

|

Знос, % |

70,26 |

69,35 |

71,38 |

1,12 |

За даними таблиці можна констатувати, що загалом рівень зносу дуже високий та основні засоби потребують більш інтенсивного оновлення.

Етап аналізу забезпеченості підприємства основними засобами передбачає проведення порівняння показників фондоозброєності праці, які визначають за співвідношенням середньорічної вартості промислово-виробничих засобів і середньооблікової чисельності робітників.

Коефіцієнт технічної озброєності праці розраховують як співвідношення середньорічної вартості виробничого обладнання і середньооблікової чисельності робітників.

В процесі аналізу рівень фондоозброєності і технічної озброєності зіставляють за кілька суміжних періодів, а при наявності інформації - з рівнем цих показників на аналогічних за типом виробництва підприємствах та в галузі або регіоні.

Подібні статті по економіці

Оцінювання політичних ризиків у системі управління суспільним розвитком глобалізації

Характерною

ознакою суспільних процесів сучасності є збільшення масштабів впливу ризиків на

фінансово-економічні процеси, зокрема, на сферу відповідальності держави -

державний сектор економіки. За таких умов державне управління, під вплив ...

Місце України в світовому сільському господарстві. Шляхи переходу до ринкової економіки

Сучасний стан світового сільського господарства з огляду на

стрімкий розвиток суспільства, підвищення рівня технологій, продуктивності

праці, а також різкого демографічного росту в світі вимагає детального

дослідження. Світовий перероз ...