Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Оцінка системи обліку та внутрішнього контролю як інформаційної бази контролю Управління Пенсійного фонду в Рокитнівському районі

У відповідності до пункту 2 статті 8 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" питання організації бухгалтерського обліку належить до компетенції керівника управління Пенсійного фонду України. Законом також передбачена відповідальність керівника установи за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років.

Згідно пункту 4 статті 7 Закону України "Про бухгалтерський облік та фінансову звітність в Україні "Управління Пенсійного фонду застосує форму організації бухгалтерського обліку, яка полягає у створенні бухгалтерської служби у складі шести працівників на чолі з головним бухгалтером. На виконання вимог статті 6 Закону "Про бухгалтерський облік та фінансову звітність в Україні" керівник підприємства забезпечує необхідні умови для правильного ведення бухгалтерського обліку та неухильно виконання всіма обліковими працівниками правомірних вимог головного бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Суттєвим недоліком в організації облікового процесу Управління Пенсійного фонду є відсутність розробленого та затвердженого керівником графіку документообороту.

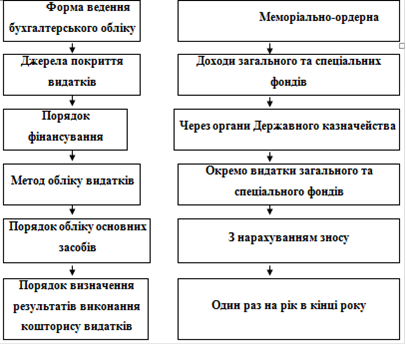

Бухгалтерський облік в управлінні Пенсійного фонду ведеться відповідно до Плану рахунків бухгалтерського обліку бюджетних установ. Для синтетичного та аналітичного обліку господарських операцій в управлінні Пенсійного фонду ведуться облікові регістри у відповідності з вимогами Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання, затвердженої наказом Державного казначейства України від 27.07.2000 № 68. Дані про господарські операції систематизуються в облікових регістрах на підставі первинних документів.

Ведення бухгалтерського обліку в управлінні Пенсійного фонду потребує чітко визначеної облікової політики, як основного складового елементу системи бухгалтерського обліку.

Згідно статті 1 Закону України "Про бухгалтерський облік та фінансову звітність в Україні", облікова політика установи - це сукупність принципів, методів і процедур, що використовуються установою для складання та подання фінансової звітності. Стаття 5 вищевказаного Закону зазначає, що установа може самостійно визначати облікову політику.

Облікова політика в управлінні Пенсійного фонду покликана забезпечити дотримання чинних нормативних актів з питань організації бухгалтерського обліку з урахуванням особливостей її фінансово-господарської діяльності.

Рис. 2.1. Складові облікової політики Управління Пенсійного фонду в Рокитнівському районі

При визначенні положень облікової політики стосовно основних засобів важливим моментом є питання вибору методу нарахування амортизації базова установа повинна враховувати його переваги та недоліки, а також специфіку своєї діяльності.

Підсумовуючи аналіз стану бухгалтерського обліку управління Пенсійного фонду слід узагальнити шляхи його покращення, які зводяться до:

1. Розробки графіку документообороту;

. Розробити наказ про облікову політику, який би не суперечив вимогам Закону України "Про бухгалтерський облік та фінансову звітність в Україні";

. Організації оперативного обліку матеріальних цінностей та контролю за їх зберіганням.

Не останню роль в організації бухгалтерського обліку відіграє внутрігосподарський контроль для належного збереження матеріальних і фінансових ресурсів, виконання планів, з метою недопущення перевитрат ресурсів в установі.

Здійснення внутрішньогосподарського контролю полягає у виконання контрольних функцій керівником установи у відповідності з діючим законодавством.

Завданням внутрішньогосподарського контролю є перевірка господарських операцій з метою недопущення перевитрат матеріальних і фінансових ресурсів з метою недопущення перевитрат матеріальних і фінансових ресурсів, виконання виробничих і фінансових планів, раціонального використання трудових ресурсів, впровадження прогресивних методів господарювання, забезпечення збереження основних засобів і товарно-матеріальних цінностей. Організація внутрішньогосподарського контролю важливу роль відіграє головний бухгалтер управління Пенсійного фонду, який разом з керівниками інших структурних підрозділів контролює оформлення, прийом і відпуск матеріальних цінностей, витрати на заробітну плату, дотримання штатної, фінансової, касової та платіжної дисципліни, законності списання з балансу нестач та інших втрат, проведення інвентаризації цінностей, вимагання у встановлені строки погашення дебіторської та кредиторської заборгованостей. Головний бухгалтер здійснює контрольні функції особисто та через апарат бухгалтерії.

Подібні статті по економіці

Проблеми розвитку сучасного сільськогосподарського виробництва

Для України нарощування виробництва сільськогосподарської продукції має

стратегічне значення для підйому національної економіки, тому що при успішному

його розвитку створюються умови для подолання кризового стану ряду суміжних

галузей. ...

Нагромадження капіталу

Актуальність теми: аксіомою політичної економії є твердження про те, що

об'єктивні передумови капіталістичного або ринкового, господарювання

закладаються в процесі первісного нагромадження капіталу, тобто в період, коли

кардинально змі ...