Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Аналіз використання основних виробничих фондів ПАТ "Рівненська кондитерська фабрика"

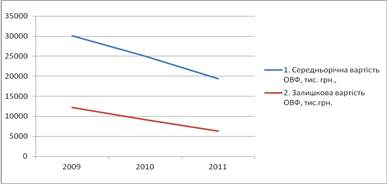

Рис.3.1 Динаміка первісної та залишкової середньорічної вартості основних виробничих фондів

Темпи зниження первісної та залишкової вартості основних виробничих фондів приблизно однакові (рис.3.1), що свідчить про вибуття з підприємства основних виробничих фондів, що ще не вичерпали строк їх корисного використання. Якщо порівняти ці висновки з даними попередньої таблиці, то видно, що вибуття відбувається за рахунок активної частини (машин і обладнання), яка перебуває в придатному стані. Саме машини і обладнання, поруч і кількістю та якістю персоналу і визначають виробничу потужність підприємства. Складається враження, що підприємство свідомо скорочує виробничі потужності, інвестуючи в інші, допоміжні напрямки діяльності - транспортні засоби та будинки і споруди.

Таблиця 3.3

Аналіз ефективності використання основних виробничих фондів

|

Показники ефективності використання основних виробничих фондів |

Роки | ||

|

2009 |

2010 |

2011 | |

|

1. Обсяг виготовленої продукції, тис. грн. |

100964 |

90276 |

46229 |

|

2. Середньорічна вартість ОВФ, тис. грн. |

30091,5 |

25031 |

19388 |

|

3. Фондовіддача, грн. /грн. |

3,36 |

3,61 |

2,38 |

|

4. Річні амортизаційні відрахування, тис. грн. |

2599,00 |

1711,00 |

2009,00 |

|

5. Коефіцієнт віддачі спожитих ОВФ, грн. /грн. |

38,85 |

52,76 |

23,01 |

|

6. Рентабельність ОВФ, % |

4,04 |

8,29 |

2,35 |

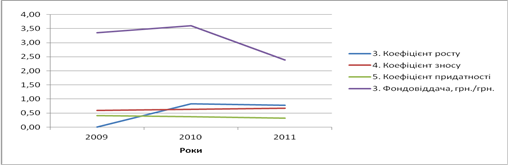

Звичайно, така динаміка не може не відобразитися в кінцевих показниках використання основних виробничих фондів, динаміка яких представлена у таблиці 3.3.

Зокрема, бачимо, що внаслідок швидшого падіння обсягів виготовленої продукції у порівнянні з темпами зниження вартості основних виробничих фондів, знижуються фондовіддача, коефіцієнт віддачі спожитих засобів виробництва та рентабельність основних виробничих фондів.

Рис.3.2 Динаміка коефіцієнтів руху, стану та ефективності використання основних виробничих фондів

Зокрема, фондовіддача знизилася з 3,36 грн. /грн. у 2009 році до 2,38 грн. /грн. у 2011 році. Показник віддачі спожитих основних виробничих фондів знизився з 38,85 грн. /грн. до 23,01 грн. /грн., а рентабельність основних виробничих фондів з 4,04% до 2,35%.

Таким чином, можна зробити загальний висновок про погіршення використання основних виробничих фондів, яке сталося внаслідок зниження прогресивності їх структури і зменшення питомої ваги активної частини основних виробничих фондів основної галузі (машини і обладнання), що проявилося в зменшенні виготовлення продукції у розрахунку на одну гривню вартості ОВФ (фондовіддачі) а також і в розрахунку на одну гривню амортизаційних відрахувань (спожитих основних виробничих фондів).

Подібні статті по економіці

Обґрунтування виробництва і оцінка ефективності діяльності ТОВ Fantasy Drive за основними критеріями

Актуальність дослідження. ТОВ «FantasyDrive» виробляє солодкі безалкогольні газовані напої. На всьому

ринку безалкогольних напоїв сегмент солодкої газованої води є найбільш ємним. За

наявними оцінками за 2010 рік, середньодушове спожива ...

Напрями удосконалення управління збутовими запасами продукції підприємства переробної галузі

господарський збутовий запас продукція

Сучасна система господарювання обумовлює зміну форм і методів управління підприємством, вимагає нових підходів до визначення ефективності його діяльності. Однією із складових загальної ефективності підприємства ...