Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Структура видатків Державного бюджету України за функціональною класифікацією

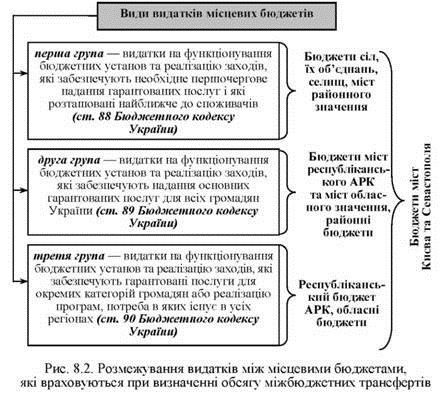

Розмежування видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на три групи (рис. 8.2).

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки, визначені ст. 91 Бюджетного кодексу України. Крім того, згідно зі ст. 92 і 93 Бюджетного кодексу України дозволене передавання коштів між місцевими бюджетами у вигляді міжбюджетних трансфертів на здійснення видатків відповідних місцевих бюджетів.

Щодо структури видатків місцевих бюджетів, то найбільше бюджетних коштів було спрямовано на освіту, охорону здоров'я, соціальний захист та соціальне забезпечення. Для даних напрямів бюджетних видатків характерне поступове збільшення їх частки у 2010 р. порівняно з 2007 р.: соціальний захист та соціальне забезпечення (22,1 %), охорона здоров'я (22,5 %), освіта (31,9 %).

Видатки загального фонду місцевих бюджетів (без урахування коштів, що передаються до державного бюджету) профінансовано в сумі 134,7 млрд. грн., що на 24,5 млрд. грн., або на 22,2 %, більше, ніж у 2009 р. У розрізі функціональної класифікації у 2010 р. порівняно з 2009 р. видатки загального фонду місцевих бюджетів зросли за всіма основними функціями, зокрема по:

освіті - на 7,5 млрд. грн., або на 19,2 % (у 2009 р. приріст до 2008 р. становив 3,5 млрд. грн., або 9,8 %);

охороні здоров'я - на 6,3 млрд. грн., або на 23,3 % (у 2009 р. приріст до 2008 р. дорівнював 2,7 млрд. грн., або 10,9 %);

соціальному захисту та соціальному забезпеченню (у тому числі за рахунок трансфертів із державного бюджету) - на 7,3 млрд. грн., або на 32,3 % (у 2009 р. приріст до 2008 р. становив 1,0 млрд. грн., або 4,7 %);

культурі і мистецтву - на 1,1 млрд. грн., або на 23,8 % (у 2009 р. приріст до 2008 р. дорівнював 0,5 млрд. грн., або 10,8 %);

фізичній культурі і спорту - на 0,2 млрд. грн., або на 19,9 % (у 2009 р. приріст до 2008 р. становив 1,5 млн. грн., або 0,1 %).

Забезпечено зростання видатків по захищених статтях місцевих бюджетів. Зокрема, у 2010 р. збільшилися видатки на:

заробітну плату з нарахуваннями - на 19,0 %;

продукти харчування - на 19,0 %;

медикаменти та перев'язувальні матеріали - на 14,5 %;

комунальні послуги та енергоносії - на 25,5 %. Видатки спеціального фонду місцевих бюджетів профінансовано в обсязі 18,6 млрд. грн. Порівняно з 2009 р. їх обсяг збільшився на 0,2 млрд. грн., або на 1,0 %. При цьому на 3,2 % зросла складова капітальних видатків у загальному обсязі видатків спеціального фонду - з 39,4 % у 2009 р. до 42,6 % у 2010 р.

Збільшилися залишки коштів на рахунках місцевих бюджетів (з урахуванням коштів на депозитних рахунках). Станом на 1 січня 2011 р. залишки коштів місцевих бюджетів становлять 8,3 млрд. грн., що на 1,2 млрд. грн. (або на 16,2 %) більше, ніж на початок 2010 р.

За підсумками 2010 р. обсяг трансфертів з державного бюджету місцевим бюджетам становив 78 881,3 млн. грн., у тому числі по загальному фонду 72 375,1 млн. грн. та по спеціальному фонду 6506,2 млн. грн. Касове виконання дотацій та субвенцій з державного бюджету місцевим бюджетам становило:

Подібні статті по економіці

Проект покращення роботи підприємства

У

проектному аналізі під проектом розуміється одноразовий комплекс

взаємопов'язаних заходів, спрямований на досягнення чітко визначеної мети при

встановленому матеріальному (ресурсному) забезпеченні протягом заданого періоду

часу.

...

Особливості та стан розвитку санаторно-курортного комплексу АР Крим

АРК - з її минулим і сьогоденням - має широкі можливості і далеко не

реалізований повністю потенціал розвитку санаторно-курортної індустрії як

високорентабельної галузі міського господарства, що сприяє росту загального

добробуту. Саме ...