Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Структура видатків Державного бюджету України за функціональною класифікацією

З наведених даних видно, що у видатках Державного бюджету України найбільшою є частка на соціальний захист та соціальне забезпечення, що становить у 2008 р. - 21,04 %, 2009 р. - 21,25, у 2010 р. - 22,83 %. Видатки на економічну діяльність займають друге місце за часткою і становлять у 2007 р. - 17,07 %, 2008 р. - 16,02, 2009 р. - 13,73, 2010 р. - 11,87 %, що свідчить про тенденцію до зменшення. Третім за вагомістю напрямом витрачання коштів державного бюджету є видатки на загальнодержавні функції, частка яких коливалася в межах від 9 % до 11,4 % всіх видатків цього бюджету.

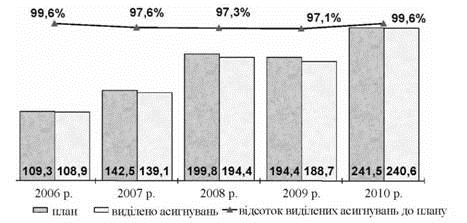

Видатки Державного бюджету України за 2010 р. виконано в сумі 303 588,7 млн. грн., що на 61 151,5 млн. грн., або 25,2 %, більше аналогічного показника 2009 р. За загальним фондом державного бюджету у 2010 р. було відкрито асигнувань на проведення видатків в обсязі 240 557,6 млн. грн.

Рис. 1.5. Динаміка видатків Загального фонду Державного бюджету України за 2006-2010 рр. (асигнування), млрд. грн.

Касові видатки загального фонду державного бюджету були здійснені на рівні 99,1 % виділених асигнувань, що пов'язано з необхідністю проведення визначених законодавством процедур здійснення видатків, та становили 238 314,9 млн. грн. Обсяг касових видатків загального фонду державного бюджету за 2010 р. зріс проти аналогічного показника 2009 р. на 50 566,9 млн. грн., або на 26,9 %.

Крім того, в 2010 р. забезпечено виконання норм законодавства щодо встановлення мінімальної заробітної плати на рівні прожиткового мінімуму для працездатних осіб. Хоча, якщо виходити із співвідношення між прожитковим мінімумом для працездатних осіб та мінімальною місячною заробітною платою у розвинутих державах, то розмір останньої в Україні мав бути на 20-50 % вищим від прожиткового мінімуму. У 2010 р. приріст середньозваженої мінімальної заробітної плати бюджетної сфери до попереднього 2009 р. становив 245,1 грн., що у 2,2 раза більше.

У складі видатків бюджету згідно з Бюджетним кодексом України виділяють захищені і таємні видатки. Захищеними видатками

визнаються видатки Державного бюджету України, обсяг яких не може змінюватися у разі проведення скорочення затверджених бюджетних призначень. Захищеними видатками Державного бюджету України є видатки загального фонду на:

оплату праці працівників бюджетних установ;

нарахування на заробітну плату;

придбання медикаментів та перев'язувальних матеріалів;

забезпечення продуктами харчування;

оплату комунальних послуг та енергоносіїв;

обслуговування державного боргу;

поточні трансферти населенню;

поточні трансферти місцевим бюджетам;

підготовку кадрів вищими навчальними закладами І-ГУ рівнів акредитації;

забезпечення інвалідів технічними та іншими засобами реабілітації, виробами медичного призначення для індивідуального користування;

фундаментальні дослідження, прикладні наукові та науково-технічні розробки;

роботи та заходи, що здійснюються на виконання Загальнодержавної програми зняття з експлуатації Чорнобильської АЕС та перетворення об'єкта "Укриття" на екологічно безпечну систему) та роботи з посилення бар'єрних функцій зони відчуження.

Подібні статті по економіці

Розрахунки з покупцями і замовниками

Актуальність теми.

Питання купівлі, продажу товарів та розрахунків з покупцями і замовниками за

передані товарно-матеріальні цінності, виконані роботи, надані послуги

підприємств будь-яких форм власності, були і залишаються донині одн ...

Розвиток і вдосконалення льотної промисловості України

Подальший розвиток і вдосконалення льотної промисловості України тісно

пов'язаний з розвитком систем електропостачання, за допомогою яких

забезпечуються нормальна життєдіяльність людей, які користуються послугами

льотного транспорту і ...