Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Структура видатків Державного бюджету України за функціональною класифікацією

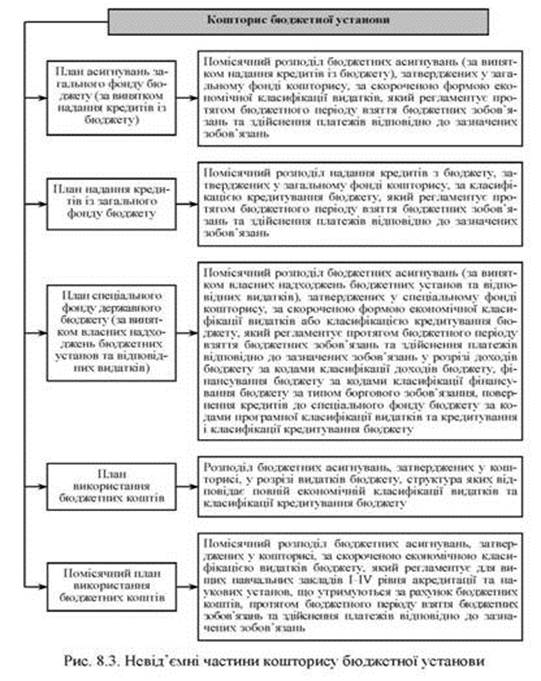

Невід'ємними частинами кошторису є план асигнувань загального фонду бюджету, план надання кредитів із загального фонду бюджету, план спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), план використання бюджетних коштів вищих навчальних закладів та наукових установ, помісячний план використання бюджетних коштів, що затверджуються разом із кошторисом (рис. 8.3). Розрахунки, які обґрунтовують показники видатків бюджету або надання кредитів із бюджету, що включаються до проекту кошторису, є також невід'ємною частиною кошторису.

Бюджетна установа незалежно від того, веде вона облік самостійно чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальний кошторис, план асигнувань загального фонду бюджету, план надання кредитів із загального фонду бюджету, план спеціального фонду за кожною виконуваною нею бюджетною програмою (функцією), а вищий навчальний заклад та наукова установа складають також індивідуальні плани використання бюджетних коштів та індивідуальні помісячні плани використання бюджетних коштів. Зведений кошторис

є сукупністю показників індивідуальних кошторисів, він не підлягає затвердженню.

Кошториси не складаються за бюджетними програмами, призначення за якими встановлюються законом про Державний бюджет України за загальнодержавними видатками та рішенням відповідної ради про затвердження місцевого бюджету в частині міжбюджетних трансфертів, передання бюджетних призначень головним розпорядникам бюджетних коштів і бюджетних програм щодо виконання державою гарантійних зобов'язань за кредитами, залученими під державні гарантії, мобілізаційної підготовки галузей національної економіки, резервного фонду місцевих бюджетів, а також за бюджетними програмами щодо виплати пенсій, надбавок та підвищень до пенсій, призначених за різними пенсійними програмами.

Розподіл видатків бюджету та надання кредитів із бюджету спеціального фонду кошторису проводиться виключно в межах і за рахунок відповідних надходжень, запланованих на цю мету в зазначеному фонді. Відповідальність за виникнення заборгованості, що склалася за видатками спеціального фонду, несе виключно розпорядник, з вини якого вона утворилась. бюджет видатки фінансування самоврядування

Під час визначення обсягів видатків розпорядників нижчого рівня головні розпорядники повинні враховувати об'єктивну потребу в коштах кожної установи відповідно до її основних виробничих показників і контингентів, які встановлюються для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у дошкільних закладах тощо), обсягу виконуваної роботи, штатної чисельності, необхідності погашення дебіторської і кредиторської заборгованості та реалізації окремих програм і намічених заходів щодо скорочення видатків у плановому періоді.

Обов'язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, виплату стипендії, а також на господарське утримання установ. Зокрема частка заробітної плати працівників вищих навчальних закладів в Україні разом із стипендіями для студентів становить 2/3 видатків кошторису бюджетної установи, без нарахувань на заробітну плату. Під час визначення видатків кошторису бюджетної установи має забезпечуватися суворий режим економії коштів і матеріальних цінностей. До кошторису можуть включатися тільки видатки, передбачені законодавством, необхідність яких обумовлена характером діяльності установи. Видатки на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат та відсутності заборгованості. При цьому видатки на заробітну плату з коштів спеціального фонду обчислюються залежно від обсягу діяльності, що провадиться за рахунок цих коштів, із застосуванням установлених законодавством норм, які використовуються установами аналогічного профілю.

Подібні статті по економіці

Проблеми управління прибутковістю та рентабельністю дільничої станції Микитівка

Сучасний розвиток економіки України супроводжується ускладненням економічних процесів, трансформацією власності і середовища господарювання, концентрацією виробництва і капіталу, що зумовлює об’єктивну необхідність забезпечення прибутковості су ...

Монополістичні тенденції і монополії в ринковій економіці

Проблеми монополізації господарського

життя , конкуренція на товарних ринках

привертають сьогодні пильну увагу не тільки спеціалістів,

але і широких прошарків населення.

З початку 90-х років

ці проблеми гостро стали перед Україною ...