Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Процес створення системи контролінгу інвестицій та його етапи

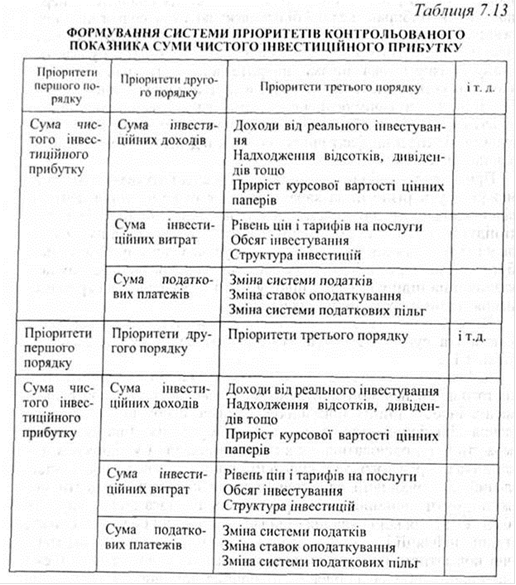

При формуванні системи пріоритетів слід врахувати, що вони можуть бути різними за характером для окремих типів центрів відповідальності; для окремих напрямків інвестиційної діяльності підприємства; для різноманітних аспектів формування, розподілу і використання інвестиційних ресурсів. Однак при цьому має бути забезпечене як ієрархічне зведення усіх контрольованих показників на підприємстві в цілому, так і їх зведення за окремими напрямками інвестиційної діяльності.

Приклад формування системи пріоритетів контрольованого показника суми чистого інвестиційного прибутку наведений в табл. 2.

. Розробка системи кількісних стандартів контролю. Після того як визначено і здійснено ранжування переліку контрольованих інвестиційних показників, виникає необхідність встановлення кількісних стандартів по кожному з них. Такі стандарти можуть встановлюватись як в абсолютних, так і у відносних показниках. Крім того, такі кількісні стандарти можуть мати стабільний або рухливий характер (рухливі кількісні стандарти можуть бути використані при контролі показників гнучких бюджетів, для коригування стандартів при зміні облікової ставки, темпів інфляції і т. п.). Стандартами виступають цільові стратегічні нормативи, показники поточних планів і бюджетів, система державних або розроблених підприємством норм і нормативів тощо.

. Побудова системи моніторингу показників, що включаються до інвестиційного контролінгу. Система моніторингу (або як її часто перекладають "спостережна система") складає основу інвестиційного контролінгу, найактивнішу частину його механізму. Система інвестиційного моніторингу являє собою розроблений на підприємстві механізм постійного спостереження за показниками інвестиційної діяльності, що контролюються; визначення розміру відхилень фактичних результатів від передбачених; виявлення причин цих відхилень.

Побудова системи моніторингу контрольованих інвестиційних показників охоплює такі основні етапи:

А) Побудова системи інформативних звітних показників по кожному виду інвестиційного контролінгу базується на даних інвестиційного та управлінського обліку. Ця система являє собою так звану "первісну інформаційну базу спостереження", необхідну для наступного розрахунку агрегованих по підприємству окремих аналітичних абсолютних і відносних показників, що характеризують результати інвестиційної діяльності підприємства.

Б) Розробка системи узагальнюваних (аналітичних) показників, що відображають фактичні результати досягнення передбачених кількісних стандартів контролю, здійснюється в чіткій відповідності з системою інвестиційних показників. При цьому забезпечується повне зіставлення кількісного виразу встановлених стандартів і контролюючих аналітичних показників. У процесі розробки такої системи будуються алгоритми розрахунку окремих аналітичних показників з використанням первинної інформаційної бази спостереження і методів інвестиційного аналізу.

В) Визначення структури і показників форм контрольних звітів (рапортів) виконавців, які формують систему носіїв контрольної інформації. Для забезпечення ефективності контролінгу така форма звіту повинна бути стандартизована і містити таку інформацію:

• фактично досягнуте значення контрольованого показника (у зіставленні з передбачуваним);

• розмір відхилення фактично досягнутого значення контрольованого показника від передбаченого;

• факторне розмежування розміру відхилення (якщо контрольований показник піддається кількісному розмежуванню на окремі складники). Алгоритм такого розмежування повинен бути визначений і доведений до кожного виконавця заздалегідь;

• пояснення причин негативних відхилень по показникові в цілому і окремих його складниках;

• зазначення винуватців негативного відхилення показника (якщо це відхилення викликано внутрішніми факторами діяльності підрозділу).

Форма стандартного контрольного звіту (рапорту) виконавця диференціюється відповідно до змісту доведеного до нього бюджету (плану).

Г) Визначення контрольних періодів по кожному виду інвестиційного контролінгу і по кожній групі контрольованих показників. Тривалість цих періодів визначається "терміновістю реагування", яка необхідна для ефективного управління інвестиційною діяльністю на даному підприємстві. З урахуванням цього принципу виділяють:

Подібні статті по економіці

Проблема дискримінації на ринку праці України та шляхи її подолання

Актуальність

обраної теми доводиться тим, що й зараз ми живемо у середовищі, де

дискримінація є поширеною. Ми не тільки маємо уяву про дискримінацію у трудовій

сфері, але деякі знайомі кожного з нас стикався з цією проблемою, це я можу ...

Політика зайнятості населення в Україні

Актуальність

обраної теми полягає в тому, що в Україні відбувається процес глобалізації та

формування ефективного механізму ринку праці за рахунок перебудови його

структурних елементів та характеру втручання держави у процеси на ринку ...