Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Процес створення системи контролінгу інвестицій та його етапи

Щодо процесу створення системи контролінгу інвестицій на підприємстві чи в організації, то в економічній літературі описані два напрямки, які цілком придатні для того, щоб вибрати один з них для його впровадження. Кожен із цих напрямків складається з ряду послідовних етапів.

Зупинимось на більш детальній характеристиці запропонованих варіантів. Згідно з першим варіантом до складу створення системи контролінгу включають п'ять етапів:

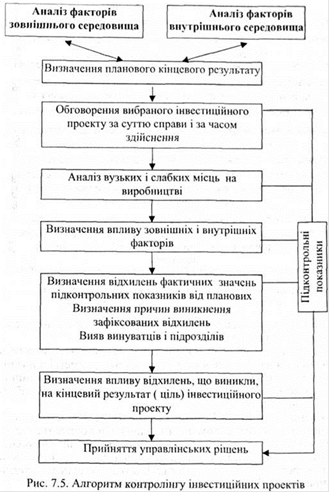

Перший етап - вибір і обґрунтування інвестиційного проекту відповідно до цілей і стратегій підприємства. Для цього встановлюється мета проекту і виявляється характер та ступінь впливу факторів зовнішнього і внутрішнього середовища на досягнення цієї мети. Відзначимо, що цілі здійснення інвестиційних проектів можуть бути різними: одержання прибутку, підвищення добробуту акціонерів, завоювання стратегічно нового ринку, "підстрахування" існуючих напрямків діяльності підприємства та ін.

Другий етап - вибір критерію досягнення мети проекту (ціллю проекту можуть бути, наприклад, поточна вартість майбутніх грошових потоків, частка ринку, темп росту, ступінь зменшення ризику існуючих напрямків діяльності та ін). Якщо проект переслідує кілька цілей, можливе використання системи критеріїв. Корисно заздалегідь з'ясувати, які параметри впливають на вибрані критерії і, послідовно, які існують важелі керування досягненням поставлених цілей.

Третій етап - розробка критеріїв досягнення цілей і підконтрольних показників для кожного центру відповідальності з урахуванням можливостей і повноважень менеджерів таких центрів.

Четвертий етап - пророблення організаційних сторін контролінгу інвестицій і, насамперед, організаційних аспектів моніторингу і контролю. Для цього розробляється структура системи звітності по інвестиційному проекту. Така звітність повинна фіксувати планові і фактичні показники за етапами робіт, термінами, витратами. У ній також повинні бути зазначені відхилення фактичних значень підконтрольних показників від планових і визначений ступінь впливу відхилень, що відбулися, на досягнення мети всього проекту.

Отже, у звітності повинні бути відображені:

фактичні результати діяльності;

плановані показники;

зміни зовнішнього і внутрішнього середовища підприємства, які можуть вплинути на здійснення даного інвестиційного проекту, і ступінь впливу цих змін на досягнення поставленої мети;

відхилення фактичних значень підконтрольних показників від плану з поділом на складники;

причини розбіжностей між фактичними і плановими результатами;

персональна відповідальність по кожному складнику відхилення.

Особливо важлива інформація в контролінговій звітності повинна бути виділена (підкреслена, виділена іншим шрифтом, знаком та ін.).

П'ятий етап - розробка і впровадження системи документообігу, що дозволяє здійснювати поряд з наступним попередній і поточний контроль за відхиленнями.

Схема контролінгу інвестицій подана на рис. 1

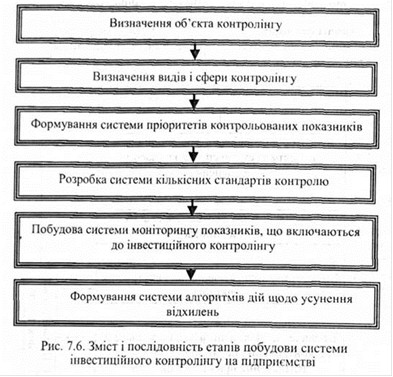

Згідно з другим варіантом передбачається здійснення таких шести етапів створення системи контролінгу інвестицій (рис. 2).

Зупинимось детальніше на характеристиці наведених етапів інвестиційного контролінгу.

. Визначення об'єкта контролінгу. Це загальна вимога до побудови будь-яких видів контролінгу на підприємстві з позицій цільової його орієнтації. Об'єктом інвестиційного контролінгу є управлінські рішення за основними аспектами інвестиційної діяльності підприємств.

. Визначення видів і сфери контролінгу. У відповідності з концепцією побудови системи контролінгу він поділяється на такі основні види: стратегічний контролінг; поточний контролінг; оперативний контролінг. Більш детальніша характеристика кожного із перелічених видів інвестиційного контролінгу наведена нами при розгляді матеріалу другого питання даної теми.

. Формування системи пріоритетів контрольованих показників. Вся система показників, що входять у сферу кожного виду інвестиційного контролінгу, ранжується за їх значущістю. У процесі такого ран жування спочатку в систему пріоритетів першого рівня відбираються найбільш важливі з контрольованих показників даного виду контролінгу; відтак формується система пріоритетів другого рівня, показники якого знаходяться у факторному зв'язку з показниками пріоритетів першого рівня; аналогічно формується система пріоритетів третього і наступних рівнів. Такий підхід до формування системи контрольованих показників полегшує підхід до їхнього аналізу при наступному поясненні причин відхилення фактичних розмірів від передбачених відповідними завданнями.

Подібні статті по економіці

Оцінка економічної і соціальної ефективності господарчої діяльності підприємства

Проблема

ефективності виробництва завжди посідала важливе місце серед актуальних проблем

економічної науки. Зацікавленість нею виникає на різних рівнях управління

економікою - від власників приватного підприємства до керівників держави ...

Підприємство і його роль в ринковій економіці

Будь-яка нація пишається плодами діяльності своїх

підприємств. Але будь-яка нація і кожен її окремий представник пишаються і

своєю причетністю до втілення якої-небудь конкретної підприємницької ідеї.

Зараз ми усі є свідками кризового ...