Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Аналіз структури та ефективності використання оборотних коштів підприємства

Незначні залишки готової продукції (мали місце лише на рубежі 2010 та 2011 років) свідчать про нерівномірність виробництва та роботу "під замовлення". Як правило лише така специфіка роботи є причиною фактично нульових залишків готової продукції. Крім цього, причиною цього може бути спеціалізація підприємства, що пов’язана з виробництвом харчових продуктів з обмеженим строком придатності. Підприємству невигідно тримати виготовлену продукцію на складі, воно передає її споживачам "під реалізацію" і очікує на поступлення коштів. Скоріше за все. Ці два фактори і призводять до ситуації з нарощенням дебіторської заборгованості та зниженням обсягів реалізації.

До схожих висновків можна дійти, аналізуючи структуру запасів, представлену в таблиці 4.2 Таблиця, що включає дані про матеріальну частину оборотного капіталу, дозволяє деталізувати дані про структуру залишків виробничих запасів, тоді як інформація про незавершене виробництво та залишки готової продукції та товарів фактично повторює дані минулої таблиці, с кладеної на сонові форми №1 (Баланс-річна).

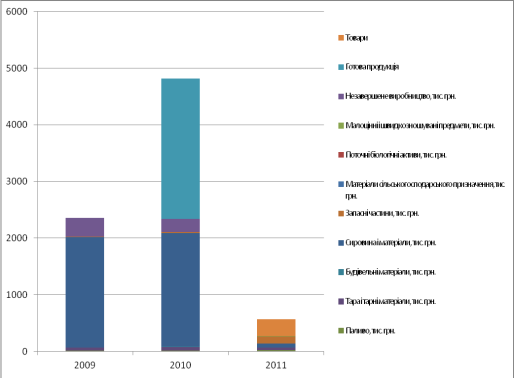

Рис.4.3 Динаміка залишків запасів ПАТ "Рівненська кондитерська фабрика"

Бачимо, що структура запасів є нерівномірною і коливається залежно від періоду аналізу. Якщо в 2009 році найбільшу частину займали сировина та матеріали, то в 2010 році ця стаття займала близько 50% запасів поруч із схожими значеннями готової продукції на складі. В той же час обсяг запасів на кінець 2011 року свідчить про фактичне згортання виробничої активності і відходу від рівномірного планового виробництва до виробництва за схемою "під замовлення". Обсяги запасів (563 тис. грн.) є незначними, і є сумнів, чи є вони достатніми, щоб профінансувати хоча б один операційний цикл. Проаналізуємо це за допомогою аналізу оборотності, тривалості одного обороту та структури операційного циклу на підприємстві.

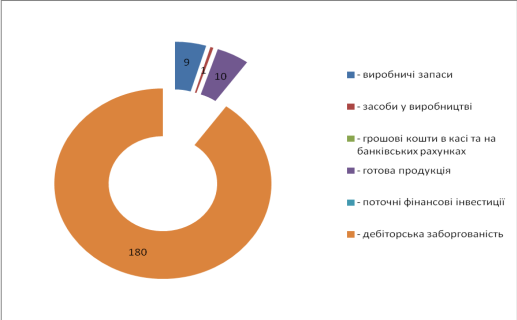

Рис.4.4 Структура операційного циклу ПАТ "Рівненська кондитерська фабрика", днів

Як бачимо, виходячи з отриманих результатів аналізу, можна свідчити про "заморожування" коштів підприємства у дебіторській заборгованості. На рисунку 3.4 представлена структура операційного циклу у 2011 році (дані представлені в днях). Сировина та матеріали знаходяться на складах підприємства 9 днів, 1 день відбувається виробничий процес, десять днів готові вироби знаходяться на складі готової продукції (в сумі - 20 днів: 9 + 1 + 10), а у залишках дебіторської заборгованості - 180 днів.

Можна стверджувати, що скоротивши дебіторську заборгованість лише наполовину, підприємство змогло б профінансувати ще принаймні 4,5 операційних циклів (90 днів / 20 днів)!

Проаналізуємо, як ідентифікована вище структура оборотного капіталу та операційного циклу впливає на показники оборотності та ефективності використання оборотного капіталу (таблиця 4.3).

Подібні статті по економіці

Переоснащення процесу пакування продукції з використанням інноваційних технологій

Актуальність

обраної теми в умовах динамічного розвитку науки і техніки полягає в тому, що

все більше підприємств постають перед проблемою морального старіння власних

основних фондів та необхідністю їх заміни новітнім обладнанням. Тако ...

Структура та управління ЖКГ у Запорізькому регіоні

Житлово-комунальне

господарство - це одна з важливих та пріоритетних галузей національного

господарського комплексу, яка забезпечує життєдіяльність населених пунктів та

суттєво впливає на розвиток економічних взаємовідносин у державі. ...