Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Планування доходів і надходжень

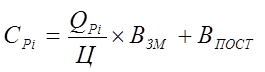

Собівартість реалізованої продукції розрахуємо за формулою:

(53);

(53);

де QРі – вартість реалізованої продукції, грн., табл. 18, п.4;

Ц – ціна одиниці продукції, грн. (для панового року – з формули (12), для базового – ціна планового року поділена на індекс цін, вих. дані, табл. 1, № 14);

ВЗМ – змінні витрати у плановому або базовому році, грн./шт. вих. дані, табл. 1, № 6, 27;

ВПОСТ - постійні витрати у плановому або базовому році, грн. вих. дані, табл. 1, № 5, 26;

Загальний балансовий прибуток по підприємству оформлюють у вигляді таблиці 19.

Таблиця 19

Зведений прибуток по підприємству на _ рік, тис. грн.

|

Показники |

Базовий рік |

Плановий рік | |||||

|

План |

Факт |

Всього |

По кварталам | ||||

|

І |

ІІ |

ІІІ |

IV | ||||

|

1.Прибуток від реалізації продукції основного виробництва 2. Прибуток від комерційної реалізації 3. Позареалізаційні операції ( 4. Балансовий прибуток (п.1 + п.2 |

-1027,38 |

-13330,27 |

5556,8 |

1389 |

1389 |

1389 |

1389 |

Подібні статті по економіці

Проблеми обслуговування державного боргу України

Аналіз

стану державного боргу та ефективності управління державним боргом набуває

особливого значення в сучасних умовах. Для України, як і для більшості держав

світу - державні запозичення є основним джерелом покриття дефіциту бюджету, ...

Оцінка та механізм забезпечення економічної безпеки підприємства

Сучасне підприємство знаходиться в умовах безперервної зміни

середовища його існування. Ця нестабільність вимагає від господарюючих

суб‘єктів постійної адаптації, зокрема пошуку нових і вдосконалення вже відомих

засобів забезпечення си ...