Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Методичні рекомендації по економічному обґрунтуванню заходів по прискоренню оборотності оборотних коштів

В цьому розділі визначено загальну величину необхідного поточного запасу матеріалу, запропоновано заходи щодо прискорення оборотності оборотних коштів, визначено величину їх вивільнення за рахунок скорочення тривалості одного обороту і обчислено обсяг додаткової продукції, що підлягає реалізації.

Порядок розрахунку

. Загальна величина необхідного поточного запасу визначається залежністю:

![]() (3.10)

(3.10)

де Мд - середня добова потреба в матеріалі , визначається як добуток норми витрат матеріалу на середньоденний обсяг виробленої продукції:

![]()

Кзд - коефіцієнт затримки матеріалів у запасі, приймається в розрахунках = 0,5.

Це означає, що для забезпеченості безперервності виробничого процесу для між двома черговими поставками матеріалів підприємству необхідно мати поточний запас у розмірі 2500 (кг).

![]()

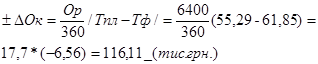

. Визначимо величину вивільнення оборотних кошті за рахунок скорочення тривалості одного обороту за залежністю:

(3.11)

(3.11)

Отже, за рахунок скорочення тривалості одного обороту можна вивільнити оборотних коштів а суму 116,11 тис.грн.

. Визначаємо обсяг додаткової продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на планує мий рік.

Орпл =Кобпл.*Окср=9,57*1000=9570 (тис.грн.) (3.12)

#О=Орпл.-Орб=9570-6400=3170 (тис.грн.) (3.13)

Величина вивільнення оборотних коштів іде на збільшення обсягу додаткової продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на плануємий рік.

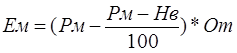

. Розраховуємо економічний ефект за рахунок зниження матеріаломісткості продукції.

Зниження матеріаломісткості продукції за рахунок економи сировини, матеріалів, палива і енергії дозволяє, з одного боку, отримати додатковий прибуток, а з другого - при тих же матеріальних ресурсах збільшити випуск продукції.

Економія собівартості продукції і додатковий прибуток за рахунок зменшення матеріальних витрат (матеріалів, палива і енергії) на одиницю продукції можуть бути розраховані за формулою:

(3.14)

(3.14)

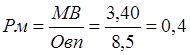

де Ем - економія по собівартості за рахунок скорочення норм втрат сировини, матеріалів, палива, енергії; Рм - затрати сировини, матеріалів, палива, енергії (матеріальні витрати) в базисному періоді на одиницю продукції або на 1 грн. товарної продукції, виходячи з діючих норм витрат; Нв - норма матеріальних витрат, що встановлена на плануємий рік в % до норми базисного року; От - обсяг випуску товарної продукції на плануємий період в натуральному виразі, або в оптових цінах підприємства.

В базисному періоді матеріальні витрати дорівнювали 40 коп. на грн. випущеної продукції. При обсязі виробництва на планує мий рік в оптових цінах підприємства 10,03 млн.грн. (8,5 млн.грн.+18,0%), економія по собівартості складає:

. Розглянемо як впливає матеріаломісткість на рентабельність продукції.

При випуску продукції в базисному періоді 6400 тис.грн. витрати на її виробництво і реалізацію складають 5100 тис.грн., в тому числі витрати сировини 3600 тис.грн. Таким чином, рентабельність продукції дорівнює:

Подібні статті по економіці

Організація енергопостачання кар’єра

кар’єр енергетичний ресурс

Сучасні

кар’єри - великі

споживачі енергетичних ресурсів. В виробничій собівартості енергетичні затрати

складають 8 - 15%. Для організації

енергопостачання на кар’єрах

створюється енергетичне господарство. Е ...

Зародження класичної буржуазної політекономії у Франції. Економічні погляди П. Буагільбера.Подальша вульгаризація буржуазної політекономії

Наука, яка закладає основи фаху будь-якого

комерсанта-бізнесмена, приватного підприємця, бухгалтера-економіста і фінансиста,

банківського працівника та ревізора-податківця, аудитора, спеціаліста страхової

справи, менеджера та митника ...