Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Загальна характеристика виробничих фондів, оцінка, класифікація та їх структура

1.1.1. Загальні характеристики основних фондів.

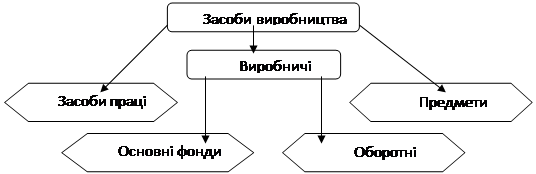

Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці людини та певних засобів виробництва. Останні за своїм матеріально-речовим складом становлять виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні (рис. 1.1.).

Проте засоби виробництва як сукупність засобів і предметів праці не можна ототожнювати з виробничими фондами, що зумовлено двома обставинами. По-перше, елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. По-друге, виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті з них, які мають вартість.

Складовим частинам виробничих фондів властиві певні характерні ознаки, за якими можна розрізняти основні та оборотні фонди й обґрунтовано тлумачити сутність та значення цих економічних категорій для відтворювальних процесів.

Рис. 1.1. Склад і взаємозв'язок засобів виробництва та виробничих фондів.

Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється, (на платні послуги) частинами в міру спрацювання.

Оборотні фонди – частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється (на вартість платних послуг).

1.1.2. Структура та класифікація ОВФ.

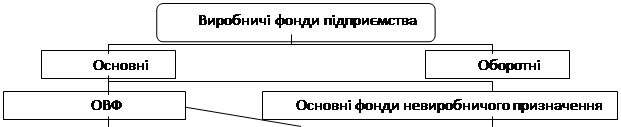

До основних фондів невиробничого призначення належать фонди, які не беруть участі в процесі виробництва, але забезпечують нормальні умови його здійснення, задовольняючи побутові та культурні потреби працівників. Це фонди, які забезпечують соціальні умови виробництва. До них відносять:

- житлово-комунальні помешкання;

- побутові, спортивні приміщення;

- будинки та устаткування медичних закладів;

- дитячі дошкільні заклади;

- багаторічні насадження та ін.

Усі ці приміщення, будинки тощо є основними фондами невиробничого призначення лише тоді, коли вони перебувають на балансі підприємства і саме підприємство забезпечує їх утримання, експлуатацію і проведення ремонтів.

До основних виробничих фондів належать такі фонди, які беруть участь у процесі виробництва. Вони становлять приблизно 98 % загальної вартості основних фондів підприємства. Їх структура зображена на рис. 1.2.

|

|

|

Подібні статті по економіці

Організація потокового та непотокового виробництва

Актуальність теми дослідження. Джерелом існування, розвитку та підвищення

життєвого рівня людини є виробнича діяльність. Виробнича діяльність спрямована

на задоволення потреб. Засоби для задоволення потреб, тобто споживчі блага,

створю ...

Статистичне вивчення собівартості технічних культур

Собівартість продукції сільськогосподарського господарства складається з

витрат, пов’язаних з використанням у процесі виробництва землі,

сільськогосподарських машин, обладнання та інших основних фондів, трудових і

матеріальних ресурсів ...