Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Розрахунок та обґрунтування обсягу оборотних засобів підприємства

Оборотним капіталом називають засоби виробництва, що, на відміну від основних фондів, беруть участь тільки в одному виробничому циклі, під час якого цілком переносять свою вартість на вартість готової продукції. У практиці обліку та законодавстві поняття оборотного капіталу прирівняне до поняття оборотних засобів. Оборотні засоби поряд з основними є найважливішим елементом виробництва. Недостатня забезпеченість підприємства оборотними засобами гальмує його нормальну діяльність і погіршує фінансовий стан.

Оборотні засоби призначені забезпечувати динамічну складову економічної діяльності підприємства. У процесі кругообігу вони проходять три стадії перетворень.

. Заготовча стадія - "гроші - оборотні засоби" - охоплює період, необхідний для створення виробничих запасів. Оборотні засоби на цій стадії у вигляді грошей використовують для закупівлі сировини, матеріалів та інших предметів праці.

. Виробнича стадія - "оборотні засоби - готова продукція" - починається з отримання предметів праці і завершується відправленням готової продукції на склад підприємства. Оборотні засоби на цій стадії мають вигляд предметів праці, незавершеної та готової продукції.

. Стадія реалізації - "готова продукція - гроші" - починається з надходження готової продукції на склад підприємства і завершується отриманням виручки від реалізації продукції. Оборотні засоби на цій стадії перебувають у вигляді готової продукції та грошей.

Таким чином, кошти здійснюють один оборот, а далі все повторюється

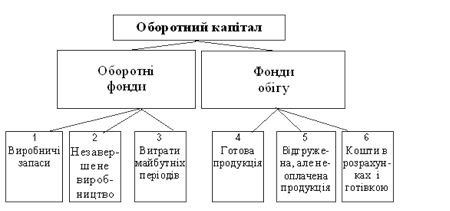

Оборотний капітал складається з двох частин - оборотних фондів і фондів обігу. Склад і класифікація оборотного капіталу подається на рис. 1.

Рис.1. Склад оборотного капіталу

Оборотні фонди у своїй речовій формі утворюють предмети праці. Вони змінюють свою натуральну форму і фізико-хімічні властивості. Оборотні фонди містять у собі:

• Виробничі запаси - це предмети праці, які містяться на складі у вигляді запасів і призначені для переробки у виробничому процесі.

Виробничі запаси складаються із сировини, основних матеріалів, покупних напівфабрикатів, комплектуючих виробів, допоміжних матеріалів, мастильних матеріалів, палива, тари, запасних частин, малоцінних і швидкозношуваних предметів праці.

Малоцінними та швидкозношуваними є предмети праці, які використовуються як засоби праці протягом року чи менше або вартість яких не перевищує 100-кратного (для бюджетних організацій 50-кратного) розміру мінімальної заробітної плати праці.

• Незавершене виробництво - це продукція, яка ще не пройшла всі стадії обробки. У вартісному вираженні - це витрати на придбання матеріалів, запасних частин, сировини, на заробітну плату й інші кошти, необхідні для продовження процесу виробництва.

• Витрати майбутніх періодів - це витрати на виконання науково-дослідних, раціоналізаторських робіт, освоєння нової техніки, орендну плату тощо, що здійснюються в поточному році, але на собівартість продукції списуватимуться в наступних періодах.

До фондів обігу належать:

• готова продукція, що зберігається на складах підприємства;

• товари, відвантажені споживачу, але ним не оплачені;

• кошти в розрахунках і готівка.

Обігові кошти повинні забезпечувати безперервність виробництва і реалізації продукції підприємства.

Оборотні фонди циркулюють у сфері виробництва й у процесі виготовлення продукції цілком споживаються, отже, цілком переносять свою вартість на створений продукт.

Фонди обігу пов’язані з обслуговуванням процесу обігу товарів. Вони не беруть участі в утворенні вартості, а є її носіями. Після закінчення виробничого циклу виготовлення продукції та її реалізації вартість оборотних фондів відшкодовується в складі виручки від реалізації продукції (робіт, послуг). Це створює можливість систематичного відтворення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів виробництва.

Потребу підприємства в оборотному капіталі на момент утворення підприємства покажемо в табл. 3.1.

Табл. 3.1. Розрахунок потреби підприємства в оборотному капіталі на 2012 рік

|

№ |

Назва складових частин оборотного капіталу |

Сума, грн. |

|

I. |

II. |

III. |

|

1. 1.1. 1.2. 1.3. 1.4. 1.5. |

Матеріальна частина оборотних засобів Виробничі запаси Малоцінні швидкозношуючі засоби Незавершене виробництво Витрати майбутніх періодів Готова продукція на складі |

53182,52 10104,7 - - - |

|

Разом матеріальна частина оборотних засобів |

63287,22 | |

|

I. |

II. |

III. |

|

2. 2.1. 2.2. 2.3. |

Нематеріальна частина оборотних засобів Гроші в касі на розрахунковому рахунку Дебіторська заборгованість Короткострокові фінансові вкладення |

949,3 - - |

|

Разом нематеріальна частина оборотних засобів |

949,3 | |

|

Всього оборотний капітал підприємства |

64236,52 |

Подібні статті по економіці

Особливості процесу первісного нагромадження капіталу та економічні ідеї меркантилізму (XVI-XVII ст.)

XVII-XVIII

століття займають особливе місце в історії Нового часу. Це був повний протиріч,

боротьби і нових теорій перехідний період, який завершив історію європейського

феодалізму і поклав початок періоду перемоги і затвердження капіт ...

Роль грошей в економіці України

За роки незалежності в сфері економіці України відбулося багато реформ.

Багатьом з них навіть сьогодні ще важко дати об’єктивну оцінку. Але все ж

існують позитивні результати завдяки вміло впровадженим грошово-кредитній,

бюджетно-пода ...