Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Планування поповнення амортизаційного фонду підприємства

Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Підприємство застосовує загальноприйняті методи розрахунку амортизаційних відрахувань: рівномірний та прискорений.

В табл. 2.1. розрахуємо планову річну суму амортизаційних відрахувань на повне відновлення основних фондів.

Табл. 2.1. Визначення планової річної величини амортизаційних відрахувань

|

№ |

Види ОВФ |

Норма амортизац. відрахувань |

Збільшуючий коефіцієнт |

Загальна вартість ОВФ |

Річна сума амортизаційних відрахувань |

Питома вага |

|

1. 1.1. 1.2. |

Пасивна частина ОВФ Будівля офісу Будівля цеху |

2,5 3,0 |

- - |

936700 109800 826900 |

27552 2745 24807 |

5,41 0,54 4,87 |

|

2. 2.1. 2.2. 2.3. 2.4. |

Активна частина ОВФ Обладнання виду А Обладнання виду Б Обладнання виду В Виробничий і господарський інструмент та інвентар |

15 15 15 15 |

1,5 1,5 1,5 - |

3214720 420640 978180 1802700 13200 |

482208 63096 146727 270405 1980 |

94,59 12,38 28,78 53 0,43 |

|

Всього |

- |

- |

4151420 |

509760 |

100 |

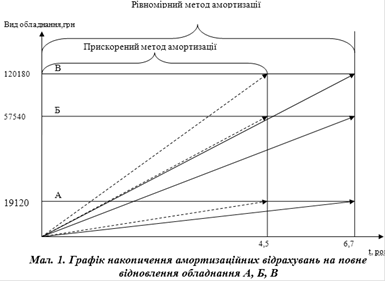

Побудуємо графік накопичення амортизаційних відрахувань на повне відновлення обладнання А, Б, В. (мал. 1)

Визначимо рік повного відновлення обладнання А, Б, В за рахунок рівномірних амортизаційних відрахувань за формулою:

: НА = 100 : 15 = 6,7

Рік повного відновлення обладнання А, Б, В за рахунок прискорених амортизаційних відрахувань буде становити 6,7 : 1,5 = 4,5

Висновок:

Величина норми амортизаційних відрахувань впливає на ефективність виробництва на підприємстві. Занижена норма амортизаційних відрахувань призводить до того, що амортизаційний фонд не забезпечує простого відтворення основних фондів, а завищена норма цих відрахувань призводить до штучного збільшення витрат виробництва і до зниження прибутку підприємства. На основі проведених розрахунків визначено, що річна сума амортизаційних відрахувань на повне відновлення ОВФ складає 509760 грн. На повне відновлення пасивної частини потрібно 27552грн., а в її складі на будівлю офісу припадає 2745 грн. (0,54%), будівлю цеху - 24807 грн. (4,87%). Відповідно, щоб здійснити повне відновлення активної частини достатньо 482208 грн. від річної суми амортизаційних відрахувань, де на обладнання виду А потрібно 63096 грн. (12,38%), на обладнання виду Б - 146727 грн. (28,78%), обладнання виду В - 270405 грн. (53%), а також на виробничий і господарський інвентар припадає 1980 грн. (0,43%). Термін, на який припадає нарахування амортизаційних відрахувань на повне відновлення для обладнання типу А, Б, В придбаного на момент створення підприємства становить 6,7 років. Якщо використати прискорений метод, то термін нарахувань зменшиться до 4,5 років.

Подібні статті по економіці

Розвиток інноваційного підприємництва в умовах ринкової економіки

Актуальність

теми. Початок XXI століття характеризується суттєвими якісними змінами в

характері і рушійних силах суспільного розвитку. Економічні системи держав

безперервно модернізуються у відповідь на динамічні технологічні зрушення. ...

Комерційні банки

Промайнуло чотири роки

розбудови самостійної банківської системи. Безумовним досягненням є

створення дворівневої банківської системи на чолі з Національним

банком України, який дійсно став Центральним банком ...