Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Порядок розробки та особливості визначення розцінок за продукцію та методи посилення мотиваційного впливу на трудову поведінку виконавців

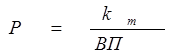

Визначення розцінок для оплати праці чи розрахункових цін за продукцію, в яких закладені і витрати на оплату праці, є необхідною умовою дбайливого господарювання за принципами самоокупності і самофінансування, що за умов ринкової економіки є основним джерелом формування фонду оплати праці і засобом здійснення ефективного виробництва. Методика розрахунку розцінок оплати праці за продукцію у рослинництві базується на використанні показників оплати за тарифом та доплат за продукцію й виходу валової продукції і розраховується за такою формулою:

де, Р - розцінка оплати за одиницю продукції, грн; Т - тарифний фонд

оплати праці на виробництві певного виду продукції, грн; kт - коефіцієнт збільшення тарифу (1,25-1,50); ВП - валова продукція, ц, шт., грн.

Розрахована таким чином розцінка оплати праці за продукцію є акордною оплатою, яка встановлюється після отримання продукції як добуток від множення кількості одиниць продукції на її розцінку. Різниця між виплаченим протягом року авансом і розрахованою сумою за продукцію і є тією різницею, що виплачується за другий показник пропорційно до отримання авансу. Розцінка оплати праці за одиницю продукції може бут розрахована за різними варіантами: по кожній культурі, які вирощує внутрішньогосподарське формування; єдина розцінка за 1000 грн виробленої валової продукції; колективна акордна розцінка за одиницю продукції на виробництві (заготівлі), виконанні окремих комплексних видів робіт -заготівлі та внесенні добрив, збиранні врожаю тощо.

Одним з напрямків підвищення економічної ефективності підприємства є підвищення продуктивності праці. Основними чинниками її зростання є:

· Зовнішні чинники - це ті, які об’єктивно перебувають поза контролем окремого підприємства - стратегія і політика, законодавство, ринок, зрушення в суспільстві, природні ресурси.

· Внутрішні чинники - ті, на які підприємство може безпосередньо впливати - продукція, технологія, матеріали, енергія, персонал.

Крім того на продуктивність праці впливають фактори, які групуються в такі групи:

ü матеріально-технічні (удосконалення техніки і технології, застосування нових видів сировини, матеріалів);

ü організаційні (поглиблення спеціалізації, комбінування, удосконалення системи управління організації);

ü економічні (удосконалення методів планування, систем оплати праці, участі у прибутках);

ü соціальні (створення належного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки і перепідготовки кадрів);

ü природні умови та географічне розміщення підприємств.

Мотивація здійснюється через такі методи:

Ø економічні прямі:

а) відрядна зарплата - заробітна плата працівникам нараховується за кожну одиницю виготовленої продукції або виконаної роботи;

б) почасова оплата - заробітна плата працівникам нараховується за фактично відпрацьований на виробництві час ;

в) премії за раціоналізацію;

г) участь у прибутках;

д) оплата навчання;

ж) виплати за максимальне використання робочого часу.

Ø економічні (непрямі):

а) пільгове харчування;

б) доплата за стаж;

в) пільгове користування житлом, транспортом;

Ø негрошові:

а) збагачення праці;

б) гнучкі робочі графіки;

в) охорона праці;

г) програма підвищення якості праці;

д) просування по службі;

ж) участь у прийнятті рішень на більш високому рівні.

Подібні статті по економіці

Контролінг інвестиційних проектів

У складі механізму інвестиційного

менеджменту важлива роль надається системам і методам внутрішнього

інвестиційного контролю (контролінгу).

Внутрішній інвестиційний контроль являє

собою організований підприємством процес перевірки в ...

Проект покращення роботи підприємства

У

проектному аналізі під проектом розуміється одноразовий комплекс

взаємопов'язаних заходів, спрямований на досягнення чітко визначеної мети при

встановленому матеріальному (ресурсному) забезпеченні протягом заданого періоду

часу.

...