Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Аналіз фінансового стану підприємства

За результатами таблиці робимо висновок, що підприємство майже є ліквідним, тобто у разі потреби не зможе терміново оплатити свої зобов’язання. Лише коефіцієнт критичної ліквідності відповідає заданому нормативові, і тому можна сказати, що у разі критичної ситуації підприємство зможе хочаб частково сплатити свої платіжні зобов’язання.

Показники ділової активності

Особливої уваги потребує оборотність обігових коштів. Цей показник показує ефективність управління оборотними активами. До оборотних активів належать: запаси і дебіторська заборгованість, грошові кошти (2 розділ активу балансу).

Головною метою оцінки цих активів є виявлення ознак зменшення вартості або надлишкового накопичення товарно-матеріальних запасів та рахунків дебіторів. При аналізі ці показники балансу зіставляються або із сумою чистого доходу (виручки) від реалізації продукції, або із собівартістю наданих послуг.

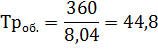

. Коефіцієнт оборотності обігових коштів (активів) показує кількість оборотів, які здійснюють обігові кошти протягом звітного періоду, а також, скільки грн. чистого доходу від реалізації приносить кожна грн. обігових коштів.

. Тривалість одного обороту в днях визначається як співвідношення кількості днів (Д) у розрахунковому періоді та кількості оборотів обігових коштів за той самий період (тобто коефіцієнту оборотності).

. За видами оборотних активів розрізняють наступні показники оборотності:

- оборотність запасів:

Коефіцієнт оборотності запасів розраховується наступним чином:

Цей показник показує кратність обороту запасів.

Середній термін обороту запасів:

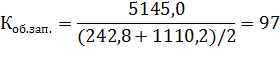

оборотність дебіторської заборгованості:

Коефіцієнт обороту дебіторів (розрахунків з дебіторами) показує скільки разів за певний період дебітори оплачують свої борги повністю:

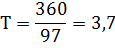

Середній термін оплати заборгованості дебіторів:

Операційний цикл - час, необхідний для перетворення запасів і дебіторської заборгованості в готівку:

![]()

![]()

Абсолютне вивільнення - кількість днів, на які скоротився оборот обігових коштів. Відносне вивільнення - показує на скільки підприємству потрібно менше обігових коштів для ведення того ж обсягу діяльності.

де ![]() - тривалість обороту відповідно в минулому і звітному періодах, днів; “+” - додаткове залучення оборотних коштів, “ - ” - економія.

- тривалість обороту відповідно в минулому і звітному періодах, днів; “+” - додаткове залучення оборотних коштів, “ - ” - економія.

Подібні статті по економіці

Оцінювання політичних ризиків у системі управління суспільним розвитком глобалізації

Характерною

ознакою суспільних процесів сучасності є збільшення масштабів впливу ризиків на

фінансово-економічні процеси, зокрема, на сферу відповідальності держави -

державний сектор економіки. За таких умов державне управління, під вплив ...

Сутність та походження грошей

Гроші

пронизують усі сфери соціального життя і є невід’ємною складовою існування

сучасної цивілізації. Оцінка усіх сфер не

лише

економічної діяльності, а й самого буття людини в сучасній цивілізації

здійснюється

через використання гроше ...