Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Аналіз фінансового стану підприємства

Як бачимо, коефіцієнти автономії, інвестування та фінансової стійкості відповідають нормативам, що говорить про хорошу фінансову стійкість незалежність підприємства. Коефіцієнти заборгованості та пітома вага залучених джерел не відровідають нормативу. Коефіцієнт маневреності на початку року був кращим, ніж на кінець року.

Аналіз платоспроможності та ліквідності

Підприємство вважається платоспроможним, якщо його активи більші, ніж його зовнішні зобов’язання, тобто воно в змозі погасити свою заборгованість на дану дату. Для цього треба, щоб активи підприємства перевищували суму 3 і 4 розділів пасиву балансу.

Ліквідність - це спроможність підприємства сплатити (погасити) свої короткострокові зобов’язання (тобто сплатити борги у короткий термін, поточні борги, дата яких точно не встановлена).

Коефіцієнти ліквідності:

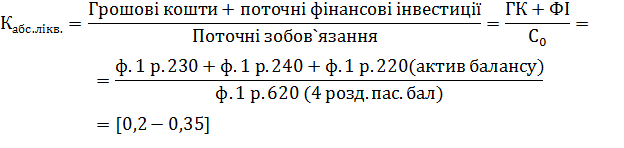

. Коефіцієнт абсолютної ліквідності (“кислотний тест”) характеризує миттєву спроможність погасити короткострокову заборгованість.

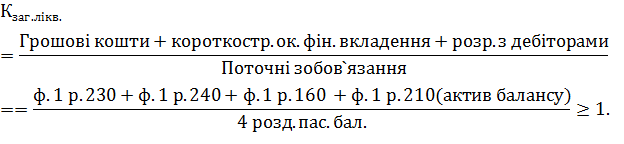

. Коефіцієнт поточної (загальної) ліквідності (або проміжний коефіцієнт покриття) характеризує ймовірність погашення короткострокових зобов’язань за рахунок залучення менш ліквідних активів, тих, для перетворення яких у грошу треба більше часу.

. Коефіцієнт прикриття - найбільш загальний показник ліквідності, характеризує співвідношення між усіма поточними активами та короткостроковими зобов’язаннями.

Характеризує кратність покриття короткострокової заборгованості оборотними активами, свідчить про захищеність кредиторів від непогашення зобов’язань, показує, чи достатньо оборотних активів для розрахунків по короткострокових зобов’язаннях.

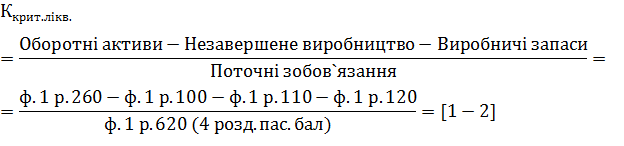

. Уточнений коефіцієнт покриття (коефіцієнт критичної ліквідності):

У чисельнику сума оборотних активів скоригована (тобто із загальної суми активів відраховані ті, ліквідність яких менша, тому що незавершене виробництво, деякі види запасів дуже складно реалізувати або для цього треба багато часу).

. Коефіцієнт покриття заборгованості за рахунок дебіторів:

Співвідношення між дебіторською та кредиторською заборгованістю виражає сальдо розрахункового балансу. З точки зору фінансової стійкості та платоспроможності краще, щоб наявність деякого надлишку платіжних засобів.

Результати розрахунків зведено в табл. 2.11.

Таблиця 2.11. - Аналіз платоспроможності та ліквідності підприємства.

|

№ п/п |

Показники |

На початок року |

На кінець року |

Нормативне знчення |

Відповідність нормативу |

|

1 |

Коефіцієнт абсолютної ліквідності |

0,26 |

0,1 |

0,2 - 0,35 |

Так,ні |

|

2 |

- загальної ліквідності |

0,3 |

0,3 |

|

Ні,ні |

|

3 |

- покриття |

1,5 |

1,06 |

2 - 2,5 |

Ні,ні |

|

4 |

- критичної ліквідності |

2,0 |

1,3 |

1 - 2 |

Так, так |

|

5 |

- покриття кредиторської заборгованості дебіторською |

4,6 |

16,5 |

≥1 |

Так, так |

Подібні статті по економіці

Суть и развитие монополий

Монополії бувають різні. Економічні,

політичні і технологічні. Глобальні і локальні. Державні і приватні. Абсолютні

і відносні. Природні і штучні. Внутрішні та зовнішні. Національні і міжнародні.

Монополії влади, управління та власнос ...

Монополія ринкова влада, соціально-економічні наслідки

Економічний

розвиток будь-якої країни пов'язаний з виникненням, існуванням і трансформацією

монополій. Оскільки будь-яка монополія є загрозливою з погляду виникнення

застійних явищ у суспільно-економічному житті, то у більшості країн с ...