Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Склад, структура й показники використання основних виробничих фондів підприємства

Виготовлення продукції здійснюється в процесі взаємодії праці і визначених засобів виробництва. Останні по своєму матеріально-речовинному складі складають виробничі фонди підприємства, усю сукупність яких поділяють на основні й оборотні фонди.

Однак засоби виробництва як сукупність засобів і предметів праці не можна ототожнювати з виробничими фондами, це обумовлено:

· по-перше, тим, що елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі;

· по-друге, тим, що виробничі фонди на відміну від засобів виробництва є винятково вартісною економічною категорією. Це значить, що до виробничих фондів відносять не всі елементи засобів виробництва, а ті з них, що мають вартість.

Основні фонди (ОФ) - це засоби праці, що мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виготовляється, частинами в міру зносу.

Облік ОФ здійснюється в натуральній і вартісній формах.

Натуральні показники (площа, обсяг, потужність, кількість одиниць устаткування й ін.) використовуються при визначенні виробничої потужності, розробці балансів устаткування, для удосконалення складу ОФ.

Вартісна форма обліку необхідна для визначення розмірів амортизації, калькулювання собівартості продукції.

У залежності від моменту проведення оцінки вартість ОФ визначаться як:

1. Первісна вартість (ОФПС) - це фактична вартість основних фондів на момент запровадження в дію або покупки (вартість устаткування, витрати на його транспортування, установку). Первісна вартість складається з таких витрат (у відповідності зі стандартом бухгалтерського обліку № 7 «Основні засоби»):

· суми, виплачувані постачальникам засобів праці (ціна покупки ОФ);

· реєстраційні збори, державний збір і аналогічні платежі, здійснювані в зв'язку з покупкою прав на об'єкти ОФ;

· суми ввізного мита;

· суми непрямих податків у зв'язку з покупкою ОФ (якщо вони не відшкодовуються підприємству);

· витрати на страхування ризиків доставки ОФ;

· витрати на установку, монтаж, настроювання ОФ;

· інші витрати, безпосередньо зв'язані з доведенням ОФ до стану, у якому вони будуть придатні для використання.

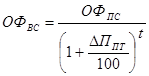

2. Відбудовна вартість (ОФВС) - це вартість відтворення основних фондів у сучасних умовах виробництва. Вона враховує ті ж витрати, що і первісна вартість, але за сучасними цінами і включає результати переоцінки ОФ (індексацію первісної вартості), проведеної за рішенням уряду. Відбудовна вартість ОФ може бути визначена як:

,

,

де DППТ - середньорічний відсоток приросту продуктивності праці в країні за час використання ОФ;- кількість років експлуатації ОФ до моменту визначення відбудовної вартості.

У Національних стандартах бухгалтерського обліку в Україні виділений ще один вид оцінки ОФ - справедлива вартість. Це - первісна вартість ОФ, отриманих в обмін. Вона дорівнює сумі, по якій цей об'єкт може бути виміняний у випадку здійснення договору між зацікавленими і компетентними незалежними сторонами. Справедливою вартістю в більшості випадків вважається ринкова вартість ОФ, що визначається професійними оцінювачами-експертами. У випадку неможливості такої оцінки ОФ переоцінюються по відбудовній вартості або по відбудовній вартості з урахуванням зносу. Справедливу вартість ще називають реальною вартістю ОФ.

Подібні статті по економіці

Статистичне дослідження

Статистика - це наука, яка вивчає кількісну сторону масових суспільних,

соціально-економічних та інших явищ в нерозривному зв'язку з їх якісною

стороною в певних умовах місця і часу.

Отже, предмет статистики - кількісна сторона масов ...

Техніко-економічні показники формувального відділення ливарного цеху

Литво є одним з найстаріших способів, яким

ще в старовині користувалися для виробництва металевих виробів - спочатку з

міді і бронзи, потім з чавуну, а пізніше із сталі та інших сплавів.

В нашій країні високими темпами ростуть

об'єм ...