Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Моделі аналізу рентабельності підприємства

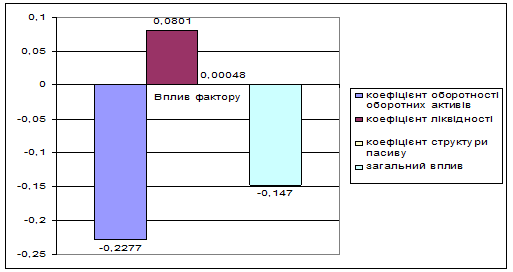

Рисунок 3.3 - Вплив факторів на зміну рентабельності активів

Після розрахунків, проведених в розділі 3.3 доцільно зробити наступні висновки: рентабельність активів підприємства в 2009 році знизилась на 0,144. На це вплинули 3 фактори - коефіцієнт оборотності оборотних активів, коефіцієнт ліквідності та коефіцієнт структури пасивів. Найбільш вагомий вплив спричинило зменшення коефіцієнту оборотності оборотних активів. Тож, варто звернути увагу, що оборотні активи використовуються неефективно, уповільнюється обертання активів в процесі реалізації продукції, тому слід більш ефективно використовувати активи підприємства з метою підвищення рентабельності активів. Коефіцієнт ліквідності зростає, тобто росте сума оборотних активів, яка припадає на 1 гривню поточних зобов’язань. Це є позитивним моментом, завдяки якому зростає і рентабельність активів. Коефіцієнт структури пасивів теж зростає, завдяки цьому і рентабельність активів збільшується.

Подібні статті по економіці

Планування діяльності промислового підприємства

Будь-яке

суспільство для забезпечення нормального рівня своєї життєдіяльності здійснює

безліч видів конкретної праці. З цією метою люди створюють певні організації,

які спільно виконують ту чи ту місію і діють на засаді певних правил і ...

Роль зайнятості у забезпеченні економічного зростання

Забезпечення життєдіяльності суспільства і розвитку особистості як

функції зайнятості здійснюється на ринку праці через фази відтворення трудових

ресурсів: формування, розподіл, перерозподіл та використання. У свою чергу,

тільки через ...