Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Сутність та поняття рентабельності

де Рак - рентабельність акціонерного капіталу, %.

Коефіцієнт рентабельності власного капіталу відображає величину прибутку, що доводиться на кожну гривню власного капіталу й дозволяє визначити ефективність використання капіталу, інвестованого власниками, і зрівняти цей показник з можливим одержанням доходу від вкладення цих засобів в інші види діяльності.

На думку багатьох аналітиків при розрахунку коефіцієнта рентабельності власного капіталу доцільно використати показник чистого прибутку. Це порозумівається тим, що рентабельність власного капіталу характеризує рівень прибутку, які одержують власники на одиницю вкладеного капіталу. Тому з точки зору власників найкращою оцінкою результатів фінансово-господарської діяльності організації і якості роботи її менеджменту є наявність чистого прибутку, що представляє той кінцевий фінансовий результат, що залишається в розпорядженні власників на вкладений капітал.

Проводити аналіз рентабельності власного капіталу по прибутку від продажів або прибутку до оподатковування недоцільно, оскільки має сенс співвідносити з величиною власного капіталу тільки той прибуток, що залишилася власникові після розрахунків з державою по податках і із кредиторами по відсотках. Якщо ж до власному капіталу віднести всю суму прибутку, зароблену для всіх зацікавлених сторін, то показник рентабельності власного капіталу виявиться явно завищеним.

Крім того, для більше поглибленої оцінки ефективності використання власного капіталу доцільно використати коефіцієнт стійкого росту, що представляє відношення суми капіталізованого прибутку у звітному періоді до величини власного капіталу на початок року:

Даний коефіцієнт показує, якими темпами збільшується власний капітал за рахунок результатів фінансово-господарської діяльності організації й росте економічний потенціал організації.

При проведенні факторного аналізу рентабельності власного капіталу використають різні моделі й способи аналізу.

Використовуючи деякі вищезгадані показники рентабельності капіталу, можна розрахувати інтегральний показник рентабельності (доходність) власного капіталу через виробничу ефективність, ефективність використання активів і фінансовий важіль. Таке вираження рентабельності власного капіталу називають рівнянням Дюпона (від назви корпорації Du Pont).

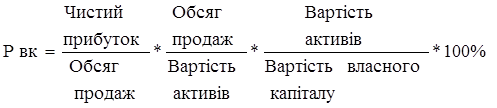

За рівнянням Дюпона рентабельність власного капіталу залежить від показників:

- виробничої ефективності - вимірюється рентабельністю продажу (Чистий прибуток / Обсяг продажу);

- ефективності використання активів - вимірюється оборотністю активів (Обсяг продажу / Вартість активів);

фінансового важеля або питомої ваги позичених коштів у капіталі - вимірюється коефіцієнтом власного капіталу (Активи / Вартість власного капіталу).

Різниця між рентабельністю активів і рентабельністю власного капіталу відображає використання фінансування за рахунок позичених коштів або фінансового важеля.

Рентабельність власного капіталу за рівнянням Дюпона (Рвк) розраховують так (одна із різновидностей формули) [34, с. 47]:

(1.15)

(1.15)

З даних співвідношень можна визначити, якими факторами викликані зміни прибутковості власного капіталу - прибутковістю активів, чи способом фінансування підприємством своєї діяльності (фінансування за рахунок власного чи залученого капіталу).

Таким чином, в першому розділі роботи було розглянуто економічну сутність багатозначної категорії «прибуток», проведено теоретичне дослідження управління прибутком підприємства та факторів, що на нього впливають, розглянуті також питання, пов’язанні із формуванням та розподілом прибутку. Крім того, було виявлено, що з прибутком та прибутковістю підприємства безпосередньо пов’язане таке поняття як рентабельність. В першому розділі була розглянута класифікація показників рентабельності та порядок їх визначення. Підсумовуючи результати роботи в першому розділі, можна зробити вмсновок, що прибуток та рентабельність - це пов'язані між собою поняття, але не тотожні за своїми аналітичними можливостями. Як об'єктивна економічна категорія, рентабельність характеризує рівень прибутковості, доходності, фінансовий результат господарської діяльності підприємства.

Подібні статті по економіці

Кредит, його суть, форми і значення в ринковій економіці

Кредит

виник на певному етапі розвитку людського суспільства спочатку як явище

випадкове, зумовлене особливими взаємовідносинами між товаровиробниками: коли

продавцю потрібно було продавати товар, а в покупця не було грошей, щоб його

...

Монетарна політитика і її інструменти

На сучасному етапі розвитку багато які держави, також і Україна

формують свої власні моделі державного регулювання. Зокрема в Україні цей

процес ускладнюється тим, що вона повинна перебудовувати старі формації

колишнього СРСР. Дуже важливи ...