Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Формування напрямків удосконалення управління обіговим капіталом підприємства

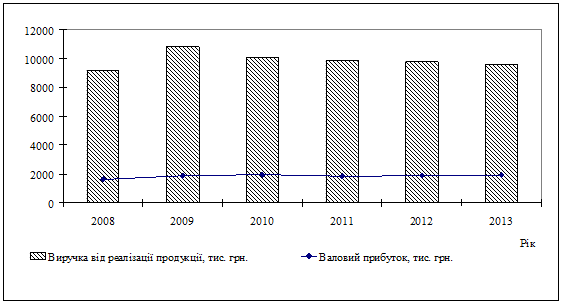

Прогнозні значення валового прибутку описуються формулою (3.3):

У = 1802 + 35,6 × t (3.3)

де 1802 тис. грн. - середній валовий прибуток за 2008-2010 рр.,

,6 тис. грн. - середньорічний приріст валового прибутку,- умовний показник років.

На діаграмі рис.3.4 нами для наочності показана динаміка фактичного та планового валового прибутку ТОВ "Фуд Центр" за 2008-2013 рр.

Рис.3.4 Динаміка фактичного та планового валового прибутку ТОВ "Фуд Центр" за 2008-2013 рр.

У2011 = 1802 + 35,6 × 1 = 1837,6 тис. грн.

У2012 = 1802 + 35,6 × 2 = 1873,2 тис. грн.

У2013 = 1802 + 35,6 × 3 = 1908,8 тис. грн.

Таким чином, приходимо до висновку, що на найближчу перспективу 2011-2013 рр. у ТОВ "Фуд Центр" очікується негативна тенденція уповільнення економічного зростання. При цьому обсяги реалізації продукції будуть в середньому зменшуватись, а обсяги прибутків від основної діяльності будуть повільно зростати, що свідчить про покращення ефективності комерційної діяльності підприємства.

Планування грошових коштів на підприємстві торгівлі ТОВ "Фуд Центр" здійснювалось в чотири етапи (рисунок 3.5).

Етапи планування грошових коштів підприємств торгівлі

|

І. Розрахунок обсягу очікуваних грошових надходжень |

Розраховують розмір виручки від реалізації продукції (товарів, робіт, послуг), доходів від операцій з цінними паперами, продажу надлишкових цінностей тощо | |

|

ІІ. Розрахунок обсягу очікуваних грошових витрачань |

Розраховують розмір платежів по основних статтях витрат, витрат на заробітну плату, оплату податків та інших відрахувань до бюджету тощо | |

|

ІІІ. Збалансування надходжень та витрачань грошових коштів |

Розраховують чистий грошовий потік шляхом порівняння прогнозних грошових надходжень та витрачань | |

|

ІV. Розрахунок потреби в короткостроковому фінансуванні |

Розраховується розмір короткострокової банківської позики, необхідної для забезпечення розрахованого грошового потоку, визначеного на III етапі, при цьому враховується мінімум грошових коштів на поточному рахунку для страхового запасу, а також для можли вих незапланованих інвестицій |

Рис.3.5

Наведемо платіжний календар ТОВ "Фуд Центр", що відображав як планові, так і фактичні показники руху грошових коштів підприємства, та являє собою баланс грошових надходжень та грошових витрат підприємства за IV квартал 2010 року, який балансується залишком грошей на поточному рахунку та в касі підприємства (табл.3.2).

Подібні статті по економіці

Санація і реструктуризація підприємства

Становлення і розвиток в Україні ринкової інфраструктури суттєво змінюють економічне, інформаційне і правове середовище функціонування підприємств, зміст їхньої фінансової діяльності. Фінанси підприємств є основою фінансової системи країни. Фінансови ...

Суть и развитие монополий

Монополії бувають різні. Економічні,

політичні і технологічні. Глобальні і локальні. Державні і приватні. Абсолютні

і відносні. Природні і штучні. Внутрішні та зовнішні. Національні і міжнародні.

Монополії влади, управління та власнос ...