Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Формування напрямків удосконалення управління обіговим капіталом підприємства

в) підтримується невисокий рівень коштів і інвестицій у ліквідні цінні папери;

г) фінансування поточних активів відбувається, в основному, за рахунок короткострокової заборгованості.

Гнучка фінансова політика є більш дорогою, тому що вимагає великих інвестицій у грошові кошти і ліквідні цінні папери, запаси і дебіторську заборгованість (рис.3.2). З іншого боку, очікуваний грошовий потік повинний бути вище, оскільки підприємство при такій політиці пропонує своїм клієнтам кращий набір сервісів у вигляді постійного великого складу продукції і ліберальній кредитній політиці. Крім того така політика знижує ризик простою виробництва.

Управління оборотними активами може розумітися як пошук компромісу між витратами, що збільшуються (змушені витрати), і витратами, що зменшуються (витрати економії на масштабах виробництва) у залежності від обсягу інвестування в оборотні активи. При гнучкій політиці підприємство несе збільшені змушені витрати, що, по суті справи, є витратами невикористаних можливостей. Жорстка політика може спровокувати недостачу наявних коштів. Крім того низькі інвестиції в запаси і рестриктивна дебіторська політика можуть призвести до невдоволення клієнтів. При гнучкій політиці змушені витрати є найнижчими щодо витрат економії на масштабах виробництва при досить значному оптимальному обсязі поточних активів.

Рис.3.2 Гнучка та жорстка короткострокова фінансова політка

При рестриктивній політиці змушені витрати є найвищими щодо витрат економії на масштабах виробництва і призводять до меншого обсягу поточних активів. Якщо розглядати короткострокову фінансову політику з погляду джерел фінансування, то у випадку проведення гнучкої політики підприємство фінансується за рахунок внутрішніх засобів з використанням коштів і ліквідних цінних паперів. У випадку проведення жорсткої політики підприємство фінансується за рахунок зовнішніх позик необхідної величини на короткостроковій основі.

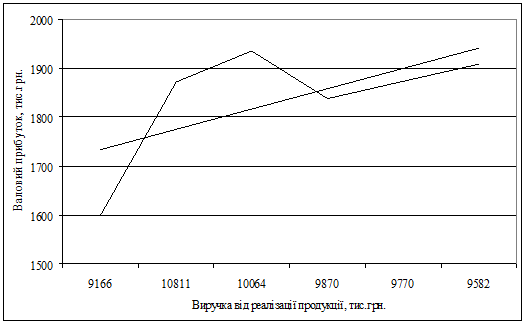

Шляхом експериментальних дослiджень, використовуючи методи кореляційно-регресiйного аналiзу залежності валового прибутку від виручки реалізації продукції та програмний пакет Microsoft Exel, для підприємства ТОВ "Фуд Центр", отримана діаграма тренду наведена на рис.3.3.

Складемо план прибутку підприємства на найближчі три роки - 2011-2013 рр. На основі даних отриманих за результатами дослідження в попередніх розділах по фактичним даним Звітів про фінансові результати за 2008-2010 рр. спостерігається певне зростання показників виручки від реалізації продукції та валового прибутку.

Рис.3.3 Трендовий аналіз динаміки валового прибутку ТОВ "Фуд Центр" за 2008-2013 рр.

Розрахуємо прогнозні показники і занесемо їх до табл.3.1.

Прогнозні значення виручки від реалізації продукції описуються формулою (3.2):

Х = 10014 - 144 × t (3.2)

де 10014 тис. грн. - середнє значення виручки за 2008-2010 рр.,

тис. грн. - середньорічний приріст обсягів виручки,- умовний показник років.

Х2011 = 10014 - 144 × 1 = 9870 тис. грн.

Х2012 = 10014 - 144 × 2 = 9770 тис. грн.

Х2013 = 10014 - 144 × 3 = 9582 тис. грн.

Таблиця 3.1

Прогнозні показники ТОВ "Фуд Центр"

|

Показник |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Виручка від реалізації продукції, тис. грн. |

9166 |

10811 |

10064 |

9870 |

9770 |

9582 |

|

Валовий прибуток, тис. грн. |

1599 |

1872 |

1936 |

1838 |

1873 |

1909 |

Подібні статті по економіці

Планування собівартості продукції в умовах підприємництва

У сучасній, швидко змінній, обстановці переходу до ринку управлінню

підприємства необхідно постійно проводити аналіз діяльності фірми для ухвалення

управлінських рішень. Для аналізу і ухвалення рішень необхідна початкова

інформація, та ...

Техніко-економічні показники формувального відділення ливарного цеху

Литво є одним з найстаріших способів, яким

ще в старовині користувалися для виробництва металевих виробів - спочатку з

міді і бронзи, потім з чавуну, а пізніше із сталі та інших сплавів.

В нашій країні високими темпами ростуть

об'єм ...