Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Місцеві бюджети як фінансова основа соціально-економічного розвитку регіону.

Основу власних доходів становлять місцеві податки і збори, відрахування від державних податків. У такий спосіб здійснюється бюджетне регулювання, тобто система відрахувань із вищих бюджетів нижчим, з метою узгодження доходів з витратами.

Саме в балансуванні доходів і витрат регіонів виявляється державне регулювання місцевих бюджетів.

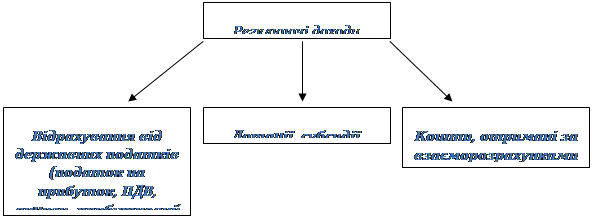

Регулюючі доходи охоплюють всю сукупність грошових коштів, що передаються з державного бюджету на місця: проценти відрахувань від державних податків, дотації, субвенції, кошти, отримані з держбюджету (або вищих бюджетів) за взаєморозрахунками (рис. 2).

Власні доходи місцевих бюджетів формуються за допомогою місцевих податків і зборів. Усі чинні місцеві податки і збори можна класифікувати за двома ознаками: за механізмом дії та за ознакою податкової ініціативи.

За механізмом дії виділяють ті податки, які встановлюються й вилучаються лише на даній території та дублюють загальнодержавні податки, і ті, що є місцевими надбавками до загальнодержавних податків.

За ознакою податкової ініціативи виокремлюють податки, запровадження яких санкціонується центральною владою чи погоджується з нею, і ті, що їх установлюють органи регіонального (місцевого) самоврядування самостійно.

Чинна система державного регулювання місцевих бюджетів уможливлює забезпечення регіонів необхідними коштами для виконання ними завдань ДРЕП незалежно від продуктивності місцевих джерел доходів, створює передумови для вирівнювання рівнів розвитку окремих регіонів, стимулює місцеві органи влади до виконання планів мобілізації державних і місцевих податків. Недоліком цієї системи можна вважати елементи суб'єктивності у формуванні регулюючих доходів, можливе необ'єктивне визначення нормативів відрахувань для різних регіонів. Хоч дотації та субвенції як джерела поповнення місцевих бюджетів позбавлені стимулюючого впливу на пошуки додаткових джерел надходжень, але повністю скасувати їх поки що неможливо, бо це може призвести до ускладнення фінансування регіональних програм.

Видаткова частина місцевих бюджетів найбільш яскраво відображає економічні й соціальні процеси, що відбуваються в регіонах.

|

Рис. 2.

Регулюючі доходи місцевих бюджетів.

Основну діяльність місцевих органів влади пов'язано з реалізацією планів економічного й соціального розвитку підвідомчих їм територій. Понад три чверті бюджетних витрат, як правило, спрямовується в соціальну сферу. Витрати на соціальний захист становлять до сорока і більше процентів, постійно зростає частка дотацій з місцевого бюджету на утримання комунального господарства та транспорту. Статті доходів та видатків місцевих бюджетів показано на рис 3. Як порівняти з розвинутими європейськими країнами, то такий рівень витрат, пов'язаних із соціальним захистом населення, є високим.

Бюджетна система України реформується способом її децентралізації, що узгоджується з досвідом інших європейських держав. Кількість держав, що розширюють бюджетно-податкові повноваження органів регіонального (місцевого) самоврядування, постійно зростає.

Місцеві бюджети є автономними і не входять до складу бюджетів вищих рівнів.

Загальна схема місцевих бюджетів

|

Доходи |

Видатки |

| І. Власні доходи

1 . Податки на майно 2. Платежі за використання природних ресурсів: у т.ч. земельний податок і орендна плата за землю 3. Податки, збори та мито у т.ч. місцеві податки та збори 4. Інші власні доходи II. Регулюючі доходи 1 . Податок на прибуток 2. Прибутковий податок з фізичних осіб 3. Податок на додану вартість 4. Акцизи 5. Дотації з державного й регіонального бюджетів 6. Субвенції з регіональних бюджетів 7. Кошти, отримані за взаєморозрахунками з бюджетами |

І. Фінансова підтримка галузей народного господарства 1. Промисловість, будівництво 2. Сільське та рибне господарство 3. Транспорт, дорожнє господарство 4. Житлово-комунальне господарство II. Соціально-культурні заходи 1 . Освіта 2. Культура і мистецтво 3. Охорона здоров'я 4. Соціальна політика III. Управління IV. Правоохоронна діяльність V. Інше |

|

Усього |

Усього |

Подібні статті по економіці

Теорія соціально-технологічної парадигми як методологія визначення пріоритетів економічного розвитку України

Сьогодні

часто лунають заклики, що українське суспільство повинно дати принципові

відповіді на стратегічні виклики часу. Але у чому, власне, полягають ці

виклики? І що треба робити для адекватної відповіді? Розглянемо ці питання

через при ...

Поняття зносу в теорії оцінки вартості

Серед елементів ринкової економіки окреме місце посідає

нерухомість, що виступає як кошти виробництва (земля, адміністративні,

виробничі, складські, торгові й інші будівлі і приміщення, і навіть інші

будівлі) і предмета чи об'єкта спож ...