Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Оцінка ефективності інвестиційного проекту

Чиста теперішня вартість (NPV) розраховується як загальна різниця між приведеними доходами й витратами за всі роки реалізації проекту:= 13079954 - 4505820 = 8574134 тис.грн.

Чиста приведена вартість інноваційного проекту порівнюється з 0. Якщо вона більша за 0, то проект є ефективним, якщо менша - то проект відхиляється. Чиста приведена вартість за даним проектом більша за 0, тому проект вважається ефективним.

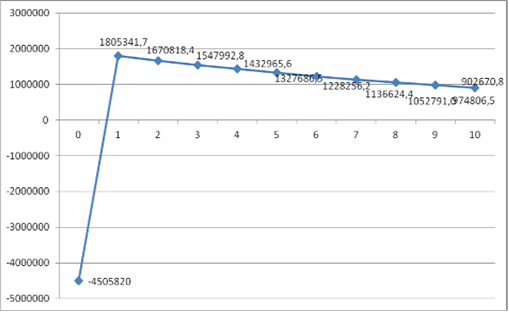

Чистий дисконтований грошовий потік проекту відобразимо на рисунку 5.1.

Рисунок 5.1 - Чистий дисконтований грошовий потік інвестиційного проекта ПАТ «Дніпровський Метзавод»

Ще одним показником ефективності інвестиційного проекту є індекс рентабельності (PI) даного інвестиційного проекту, який визначається як відношення отриманих доходів до суми витрат на їх отримання:

РІ = 13079954 / 4505820 = 2,9

Оскільки PI > 1, то проект є доцільним до прийняття.

Термін окупності проекту визначимо в таблиці 5.4.

Таблиця 5.4 - Визначення терміну окупності проекту з впровадження нового виробничого устаткування

|

Рік, n |

Сума інвестицій, тис.грн. |

Чистий дисконтований грошовий притік, тис.грн. |

Залишок не окуплених інвестицій, тис.грн. |

|

1 |

-4505820 |

- |

-4505820 |

|

2 |

- |

1805341,7 |

-2700478,3 |

|

3 |

- |

1670818,4 |

-1029659,9 |

|

4 |

- |

1547992,8 |

518332,8 |

|

5 |

- |

1432965,6 |

1951298,4 |

|

6 |

- |

1327686,5 |

3278984,9 |

|

7 |

- |

1228256,2 |

4507241,1 |

Отже, за результатами аналізу таблиці 5.4 дійшли висновку, що термін окупності проекту становить трохи більше 3 років, починаючи з 4 року впровадження проекту почне акумулюватися додатковий прибуток.

Таким чином, термін окупності даного інноваційного проекту менший за період реалізації проекту, тобто ефективність проекту є високою.

Результати проведених розрахунків зведемо в таблицю 5.5.

Таблиця 5.5 - Оцінка ефективності інвестиційного проекту ПАТ «Дніпровський Метзавод»

|

Показники |

Значення показника |

Обмеження |

Рішення |

|

Вартість інвестицій, тис.грн. |

-4505820 |

- |

прийняти |

|

Чиста приведена вартість за 10 років, тис.грн. |

8574134,0 |

> 0 |

прийняти |

|

Індекс рентабельності, частка одиниці |

2,9 |

> 1 |

прийняти |

|

Термін окупності, років |

3,5 роки |

≤ 30 років |

прийняти |

Подібні статті по економіці

Організація і техніко-економічне обґрунтування роботи потокової лінії для виготовлення деталі типу кришка

Джерелом

існування, розвитку та підвищення життєвого рівня людини є виробнича

діяльність. Виробнича діяльність спрямована на задоволення потреб. Засоби для

задоволення потреб, тобто споживчі блага, створюються у виробництві.

Реформу ...

Приватизація зміст, цілі, шляхи

Під

час переходу до ринкової економіки в Україні, як і в інших постсоціалістичних

країнах, здійснення реформ зіткнулося з рядом об’єктивних труднощів,

першочерговою серед яких, безумовно, можна назвати проблему власності.

...