Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Планування зниження собівартості продукції по окремим техніко-економічним факторам

Економія затрат за рахунок підвищення технічного рівня виробництва розраховується по плану технічного розвитку і організації виробництва. Сума економії по цих факторах складається із зменшення витрат матеріальних ресурсів та витрат на оплату праці.

Економія від зниження матеріальних витрат визначається за формулою:

![]() (45);

(45);

де НQ0 і НQ1 – норма витрат сировини, матеріалів, палива на одиницю продукції до і після проведення відповідних заходів. Норму витрат матеріалів до проведення заходів НQ0 беремо з вихідних даних, табл. 1, № 13. Норма витрат після проведення заходів – це величина НQ0 зменшена на відсоток вказаний у вихідних даних, табл. 1, № 24;

ЦМ – ціна одиниці сировини, матеріалів, палива, грн. , див. вихідні дані, табл. 9;

QВіЗАХ – кількість продукції, виготовленої з початку введення заходу до кінця планового періоду, шт., визначається виходячи з величини планового виробництва продукції QВПЛ (див. формула (14)) та часу дії заходу, тобто:

QВіЗАХ = QВПЛ*(12-NМ)/12,

Q

ЗАХ

Ві

= 5852*(12-5)/12=3413,7

де NМ – номер місяця коли було впроваджено захід, див. вихідні дані, табл. 1, № 25.

Є1= (670*0,0021-632*0,0021)*3413,7= 119,5

Є2= (134*0,0281-118,36*0,0281)*3413,7=1486,32

Є3= (268*0,0618-255,48*0,0618)*3413,7=2636,74

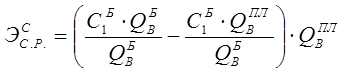

Зниження собівартості продукції за рахунок впливу структурних зрушень у виробництві рівна:

=

=

= ((39,8*5266,8/5266,8)-(39,8*5852/5266,8))*5852 = -25878,8 (46);

де СВБ – собівартість 1-го виробу в базовому році, грн., див. формула (47);

QВБ і QВПЛ – обсяг виробництва в натуральному вираженні відповідно в базовому та плановому періодах, див. таблиця 3 “Всього”.

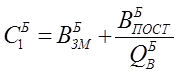

(47);

(47);

СБ1=38,7+5870/52668 = 39,8

де ВЗМБ – змінні затрати на виробництво одиниці продукції у базисному році, грн./шт. , див. вихідні дані, табл. 1, № 27;

ВПОСТБ - постійні затрати у базисному році, грн., див. вих. дані, табл. 1, № 26;

QВБ – обсяг виробництва у базисному році, шт.

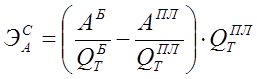

Зниження собівартості за рахунок зміни обсягів виробництва визначається за формулою:

=(5870*0,12)/100 =690,6 48);

=(5870*0,12)/100 =690,6 48);

де ![]() – темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, % (величину товарної продукції у базисному році (QТБ) беремо з табл. 16, п.1, кол. 5).

– темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, % (величину товарної продукції у базисному році (QТБ) беремо з табл. 16, п.1, кол. 5).

Тоді ![]() = (QТПЛ - QТБ) / QТБ*100=

= (QТПЛ - QТБ) / QТБ*100=

=( 96399,996 – 86252,63 ) /86252,63 * 100 =11,8

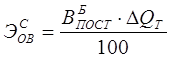

Економія на амортизаційних відрахуваннях рівна:

=

=

= (1567,29 / 86252,63 - 1355,56 / 96399,996 ) * 96399,996 = 385,6

(49);

де АБ і АПЛ – загальна сума амортизаційних відрахувань в базовому та плановому періодах, грн., для визначення використовується величина постійних затрат у базовому та плановому роках (вих. дані, табл 1, № 5, 26) та питома вага амортизації в постійних затратах (див. вихідні дані, табл. 1, № 28);

QТБ і QТПЛ – обсяг товарної продукції в базовому та плановому періодах відповідно, грн., див. табл. 16, п. 1, кол. 5 та кол. 6 відповідно.

Подібні статті по економіці

Оцінка демографічного потенціалу регіону

Основа кожної держави - це населення, люди, які є її

громадянами, носіями державного суверенітету. Нормальний розвиток держави

неможливий без достатньої кількості населення, його працересурсного та

інтелектуального потенціалу, виробни ...

Оцінка та механізм забезпечення економічної безпеки підприємства

Сучасне підприємство знаходиться в умовах безперервної зміни

середовища його існування. Ця нестабільність вимагає від господарюючих

суб‘єктів постійної адаптації, зокрема пошуку нових і вдосконалення вже відомих

засобів забезпечення си ...