Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Аналіз фінансового стану підприємства

Отримані дані дають можливість сказати, що у підприємства на протязі всього 2011 року спостерігається недостаток найбільш ліквідних активів, в той же час недостаток повільно реалізуючих активів може компенсуватися швидко реалізуючими активами.

Виходячи з отриманих даних за 2012 рік можна сказати, що в 1 кварталі 2012 року була явна нестача активів по першим трьом групам, але вже у 2 кварталі ситуація істотним чином змінилася - спостерігалося перевищення швидко- і повільно реалізуючих активів над короткостроковими і довгостроковими пасивами. На кінець 2012 року ситуація знову повторювала стан 1-го кварталу лише з невеликим поліпшенням.

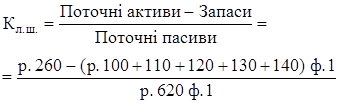

З метою більш детального аналізу ліквідності розрахуємо три показники ліквідності: поточної, швидкої та абсолютної.

коефіцієнт ліквідності поточної

; (2.24)

; (2.24)

коефіцієнт ліквідності швидкої

; (2.25)

; (2.25)

коефіцієнт ліквідності абсолютної

; (2.26)

; (2.26)

Розраховані показники ліквідності містіться у табл. 2.9.

З даних таблиці бачимо, що коефіцієнт поточної ліквідності має дуже гарне значення, тобто говоре про достатність обігових коштів для погашення боргів протягом року. Значення коефіцієнта швидкої ліквідності знаходиться на відповідному рівні, тільки у 4-му кварталі 2012 року значення трохи менше за рекомендоване, а коефіцієнт абсолютної ліквідності знаходиться на явно недостатньому рівні на протязі усіх двох років, що говорить про нестачу найбільш ліквідних активів і що підприємство не зможе негайно ліквідувати короткострокову заборгованість.

Таблиця 2.9 - Розраховані показники ліквідності

|

Показник |

Квартали | |||||||

|

1-й 2011 р |

2-й 2011 р |

3-й 2011 р |

4-й 2011 р |

1-й 2012 р |

2-й 2012 р |

3-й 2012 р |

4-й 2012 р | |

|

Кл.п. |

1,90 |

2,67 |

2,44 |

1,83 |

1,55 |

1,9 |

1,91 |

1,48 |

|

Кл.ш. |

0,96 |

1,2 |

1,19 |

0,87 |

0,80 |

1,02 |

1,05 |

0,67 |

|

Кл.а. |

0,002 |

0,003 |

0,01 |

0,005 |

0,005 |

0,012 |

0,01 |

0,01 |

В цілому можна зробити висновки, що підприємство має погані показники ділової активності, зокрема великі операційний та фінансовий цикли, показники рентабельності мають від’ємне значення, що в свою чергу викликано відсутністю або невеликим розміром прибутку.

Показники фінансової стійкості характеризують підприємство як нестійке, що знаходиться в кризовому стані. Стосовно ліквідності, то тут стан більш - менш нормальний, але спостерігається явна нестача грошових коштів. Для поліпшення стану можна рекомендувати зменшення витрат, зокрема собівартість, бо їх велике значення дає від’ємне значення прибутку. Також необхідно проводити заходи по збільшенню реалізації продукції шляхом виходу до нових ринків збуту, зменшенню дебіторської та кредиторської заборгованості, модернізації і заміні устаткування та ін.

Подібні статті по економіці

Роль зайнятості у забезпеченні економічного зростання

Забезпечення життєдіяльності суспільства і розвитку особистості як

функції зайнятості здійснюється на ринку праці через фази відтворення трудових

ресурсів: формування, розподіл, перерозподіл та використання. У свою чергу,

тільки через ...

Населення та трудові ресурси України

Чисельність

населення і його структура визначає розмір і склад трудових ресурсів. Трудові

ресурси - частина населення країни, яка має відповідний фізичний розвиток,

знання і практичний досвід роботи, які потенційно можуть бути використ ...