Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Класифікація витрат на підприємстві

Аналіз витрат починається з побудови їх класифікацій, що допоможуть одержати комплексне представлення про їх властивості й основні характеристики. Варто підкреслити, що витрати як винятково складне явище не можуть бути представлені за допомогою деякої однієї класифікації. На практиці існують і нижче будуть використані різні підходи до їх класифікації з погляду різних критеріїв оцінки і розуміння витрат. Сукупність представлених класифікацій дозволить дати повне представлення про феномен витрат і їх основних характеристик.

У самому загальному випадку будь-яке підприємство може бути віднесене до виробничих, торговельних або підприємств сфери обслуговування. Те, про що піде мова далі, має місце для будь-якого підприємства, однак найбільшу увагу буде приділено виробничим підприємствам, оскільки вони мають найбільш складну структуру витрат. Треба ще раз відзначити, що класифікація витрат не є самоціллю, а створює необхідні умови для їх наступного аналізу. Вона створює передумови для визначення рівня витрат по об'єктах керування ними, організації планування, обліку, контролю й аналізу.

) У світовій практиці усі витрати прийнято класифікувати по наступних ознаках [39]:

по складу: фактичні, планові або прогнозні;

за характером поводження: змінні, постійні;

за ступенем усереднення: загальні, середні (витрати на одиницю);

за функцієй керування: виробничі, комерційні, адміністративні;

за способом віднесення на собівартість: прямі, непрямі;

за економічним змістом: основні і накладні;

за порядком віднесення витрат на період генерування прибутку: на період і продукт.

Розглянемо найбільш важливі, з погляду подальшого аналізу, класифікації.

) Загальна класифікація витрат

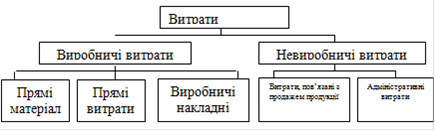

Основною ознакою поділу витрат для загальної класифікації є місце їх появи і відношення до різних сфер діяльності підприємства [60, c.163]. Дана класифікація використовується для упорядкування витрат у рамках звіту про прибуток підприємства і для наступного порівняльного аналізу окремих видів витрат підприємства. Основні види витрат відповідно до загальної класифікації представлені на рис. 1.1.

Рисунок 1.1 - Загальна класифікація витрат

Відповідно до цієї класифікації усі витрати підрозділяються на виробничі і невиробничі. У свою чергу виробничі витрати складаються з витрат, зв'язаних з використанням прямих матеріалів, витрат на оплату прямої праці, виробничих накладних витрат.

Опишемо докладно кожну складову виробничих і невиробничих витрат.

Витрати на прямі матеріали включають суму витрат, понесених підприємством на придбання сировини і комплектуючих матеріалів, покупних напівфабрикатів і комплектуючих виробів і інших матеріалів, що безпосередньо використовуються у виробництві і переходять у готову продукцію.

Витрати прямої праці являють собою оплату основного виробничого персоналу (робітників), зусилля яких безпосередньо (фізично) пов'язані з виробництвом готового продукту. Праця наладчиків устаткування, цехових майстрів і менеджерів у змісті витрат відноситься на виробничі накладні витрати. Слід зазначити відому умовність цих визначень у сучасних умовах, коли "істинно пряма" праця починає грати все меншу роль у сучасному високо автоматизованому виробництві. Існують цілком автоматизовані виробництва, для яких пряма праця як такова відсутня зовсім. Проте в загальному випадку поняття "основні виробничі робітники" залишається в силі і їх заробітна плата відноситься до витрат прямої праці.

Виробничі накладні витрати включають інші види витрат, що забезпечують стадію виробництва на підприємстві. Структура цих витрат може бути дуже складної, а їх кількість велика. Найбільш характерними видами виробничих накладних витрат є непрямі матеріали, непряма праця, електрична і теплова енергія, ремонт устаткування, комунальні послуги, амортизація виробничого устаткування і приміщень, деяка частина податків, що включаються в число так званих валових витрат, і всі інші витрати, що пов'язані з виробничим процесом на підприємстві.

Витрати, пов'язані з продажем продукції, містять у собі усі витрати підприємства, пов'язані зі збереженням готової продукції на складі, просуванням товару на ринок і доставкою товару споживачеві.

Адміністративні витрати містять у собі загальну суму витрат, пов'язаних із загальним керуванням підприємства, тобто утриманням апарата керування, у тому числі бухгалтерії, планово-фінансового відділу.

Дуже важливим представляється спосіб, за допомогою якого сукупність витрат укладається у виробничу собівартість проданих товарів. Нижче в табл. 1.1 наведен приклад упорядкування витрат за допомогою розрахункової процедури, котра як кінцевий результат приводить до виробничої собівартості проданих товарів. Надалі отримане значення виробничої собівартості проданих товарів зіставляється (разом з величиною невиробничих витрат) з виручкою підприємства, в результаті чого робиться висновок про величину прибутку підприємства.

Подібні статті по економіці

Структура та організація господарської діяльності приватного підприємства

Мета даної дипломної роботи полягає в ознайомленні із

специфікою діяльності ПП "Богдан", змістом і характером роботи його

працівників, закріпленні теоретичних знань, одержаних під час навчання в

інституті і набуття певних пра ...

Особливості та стан розвитку санаторно-курортного комплексу АР Крим

АРК - з її минулим і сьогоденням - має широкі можливості і далеко не

реалізований повністю потенціал розвитку санаторно-курортної індустрії як

високорентабельної галузі міського господарства, що сприяє росту загального

добробуту. Саме ...