Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Принципи, функції та види контролінгу інвестиційних проектів

. Економічність контролінгу. Витрати для здійснення інвестиційного контролінгу повинні бути мінімізовані з позицій їх адекватності ефекту цього контролю. Це означає, що сума витрат для організації контролінгу не повинна перевищувати розміри цього ефекту (зниження витрат, збільшення прибутків), який досягається в процесі його здійснення.

Основними функціями інвестиційного контролінгу є:

• спостереження за ходом реалізації інвестиційних завдань, які встановлені системою планових показників і нормативів;

• вимірювання ступеня відхилення фактичних результатів інвестиційної діяльності від передбачуваних;

• діагностування за розмірами відхилень серйозних погіршень в інвестиційній позиції підприємства і вагомого зниження темпів його розвитку;

• розробка оперативних управлінських рішень щодо нормалізації інвестиційної діяльності підприємства відповідно до передбачених цілей і показників;

• коригування за необхідності окремих цілей і показників інвестиційної діяльності у зв'язку зі зміною зовнішнього інвестиційного середовища, кон'юнктури інвестиційного ринку і внутрішніх умов.

Згідно з цими функціями інвестиційний контролінг не обмежується лише внутрішнім контролем за здійсненням інвестиційної діяльності та інвестиційних операцій, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, інвестиційним аналізом, інвестиційним плануванням і внутрішнім інвестиційним контролем на підприємстві.

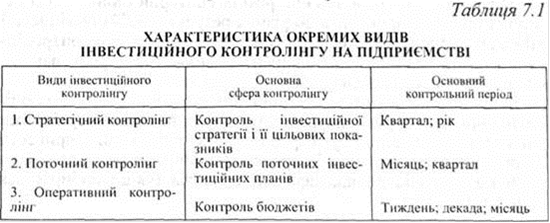

Переважна більшість науковців розрізняє такі види контролінгу інвестиційних проектів: оперативний і стратегічний. Проте в економічній літературі є думка про те, що крім названих видів контролінгу, до них можна віднести ще й поточний. Такої позиції дотримуються вітчизняні науковці І.О. Бланк та Н.М. Гуляєва [4, с. 73]. Це цілком слушна пропозиція і з думкою цих науковців можна повністю погодитись.

Кожному із перелічених видів контролінгу має відповідати визначена його сфера і періодичність здійснення його функцій. У нижченаведеній таблиці показані основні характеристики окремих видів інвестиційного контролінгу на підприємстві (див. табл.1).

Подібні статті по економіці

Система економічної безпеки за матеріалами організації ТОВ Будхаус

Економічна

безпека являє собою універсальну категорія, що відображає захищеність суб'єктів

соціально-економічних відносин на всіх рівнях, починаючи з держави і закінчуючи

кожним його громадянином.

Економічна

безпека підприємства - ...

Оновлення техніко-технологічної бази виробництва

Потенційні

можливості розвитку та ефективності виробництва визначаються насамперед

науково-технічним прогресом, його темпами і соціально-економічними

результатами. Що цілеспрямованіше та ефективніше використовуються новітні

досягнення ...