Розділи економіки

- На головну

- Ринкова економіка

- Економіка та підприємництво

- Національна економіка

- Прибуток та рентабельність

- Основи приватизації

- Планування бізнесу

Методичні підходи аналізу процесу управління збутовими запасами продукції підприємства

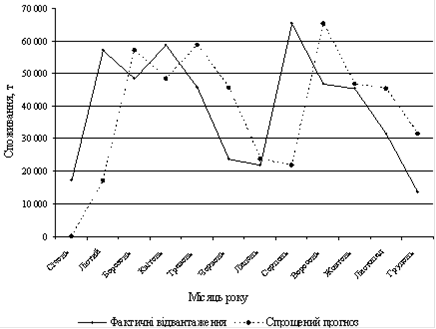

Таким чином, результати прогнозування в декількох місяцях демонструють відставання прогнозних значень від фактичних та мають низьку точність прогнозу. Але цей метод не потребує накопленої статистичної бази, є простим в підготовці та реалізації та не потребує ніяких витрат.

Графічна інтерпретація отриманих результатів прогнозу потреби збутового запасу представлено на рис. 3.3.

Рис. 3.3. Результати спрощеного прогнозу потреби в запасі на 2012 р.

Спрощений метод прогнозування дає не точні результати, які у більшості місяців або відстають, або перевищують реальні об’єми збуту підприємства.

Розрахуємо прогноз потреби в запасі методом прогнозування простої середньої величини споживання з обліком кількості робочих днів у місяці (табл. 3.7).

Таблиця 3.7 Визначення потреби товарного запасу позиції "Крупа пшенична ярова" на 2012 р. на основі методу прогнозування середньодобового споживання

|

Місяць |

Відвантаження, т. |

Кількість робочих днів |

Середнє добове споживання |

Прогноз середнього споживання в день, т. |

Прогноз споживання в місяць, т. |

|

Січень |

17 244 |

16 |

1 078 |

- |

- |

|

Лютий |

57 187 |

20 |

2 860 |

1 078 |

21 560 |

|

Березень |

48 504 |

21 |

2 310 |

2 860 |

60 060 |

|

Квітень |

58 647 |

21 |

2 793 |

2 310 |

48 510 |

|

Травень |

45 477 |

20 |

2 274 |

2 793 |

55 860 |

|

Червень |

23 833 |

22 |

1 084 |

2 274 |

50 028 |

|

Липень |

21 730 |

20 |

1 087 |

1 084 |

21 680 |

|

Серпень |

65 289 |

23 |

2 839 |

1 087 |

25 001 |

|

Вересень |

46 663 |

22 |

2 122 |

2 839 |

62 458 |

|

Жовтень |

45 344 |

21 |

2 160 |

2 122 |

44 562 |

|

Листопад |

31 497 |

21 |

1 500 |

2 160 |

45 360 |

|

Грудень |

13 714 |

21 |

654 |

1 500 |

31 500 |

Подібні статті по економіці

Податок на прибуток

Державний податковий контроль є суттєвим елементом державного регулювання економіки й обов’язковою умовою ефективного функціонування фінансової системи та економіки країни в цілому. Тому дотримання платниками податків податкової дисципліни потр ...

Обложение налогом внешнеэкономической деятельности

Побудова

і релізація ефективної системи оподаткування являється невід’ємною умовою

створення діючого механізму регулювання економічних процесів в державі. Система

оподаткування представляє собою сукупність податків, зборів, інших ...